08Jun

חודש יוני 2026 נפתח בסערה בשווקים, כאשר הפסיכולוגיה של ההמונים תופסת שוב את מרכז הבמה. התיקון הקצר שחוינו ברבעון הראשון נמחק לחלוטין, והשוק זינק בחדות תוך שהוא משנה את סנטימנט המשקיעים מקצה לקצה ומכניס אותנו אל מה שנראה כשלב המאניה הרשמי של המחזור הנוכחי.

ריכזתי עבורכם את הגרפים המשמעותיים ביותר שראיתי השבוע כדי לנתח את מגמות המאקרו, את המהפך בשוק התעסוקה, ואת הסדקים שנוצרים באפיקים האלטרנטיביים.

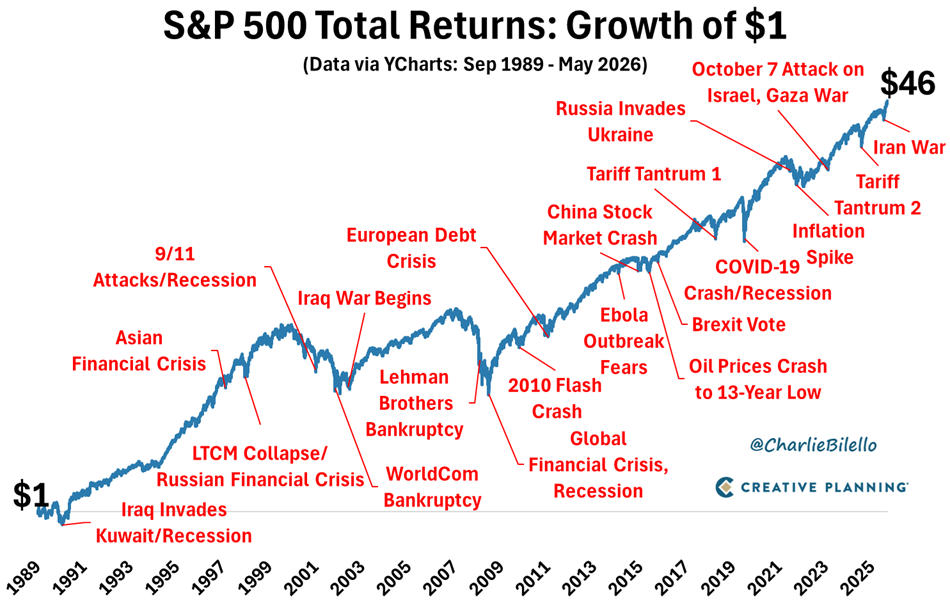

החוסן המבני של שוק המניות מול משברי ההיסטוריה

מה רואים בגרף: הגרף מציג את קו התשואה הכוללת של מדד ה-S&P 500 לאורך קרוב לארבעה עשורים, תוך סימון המשברים הגיאופוליטיים והכלכליים הגדולים ביותר, מפיגועי ה-11 בספטמבר, דרך משבר 2008 ועד למלחמה באיראן כיום, כשהקו ממשיך לטפס מעלה לאורך זמן.

משמעות כלכלית: השווקים אינם נעים בקו ליניארי ישר, אך הכלכלה הריאלית והרווחיות של החברות נוטות לצמוח בטווח הארוך למרות זעזועים תקופתיים קשים. כל משבר היסטורי, מחריד ככל שיהיה, הוכח בסופו של דבר כאירוע זמני שלא עצר את כושר הייצור וההתייעלות של המגזר העסקי.

משמעות למשקיעים: הגרף ההיסטורי הזה הוא ההוכחה הטובה ביותר לכך שהתמדה בשוק המניות היא האסטרטגיה המנצחת. משקיעים שמנסים למכור הכל ולברוח למזומן בכל פעם שפורץ משבר גיאופוליטי פוגעים בתשואה שלהם אנושות, בעוד שמי שנשאר מושקע רואה את כספו צומח ומתגבר על רעשי הרקע.

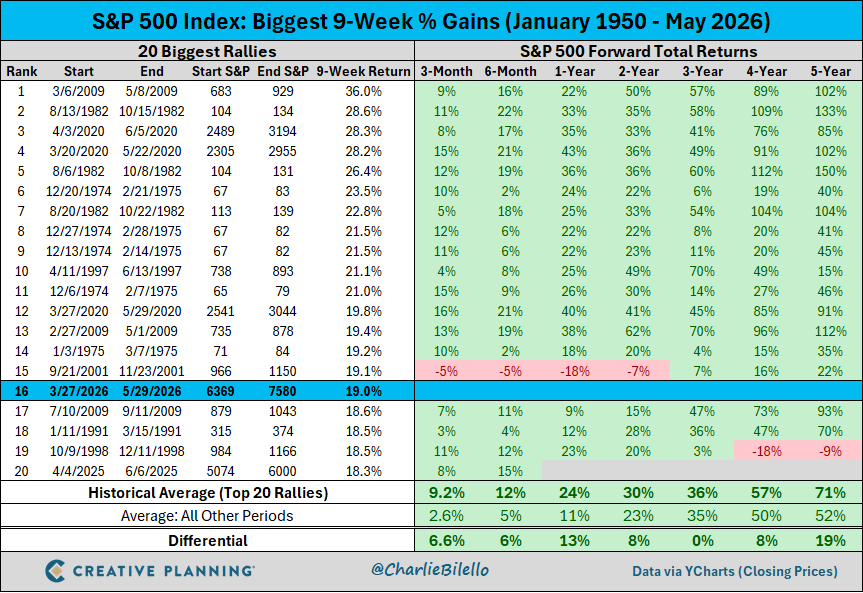

אפקט המומנטום של עליות חדות

מה רואים בגרף: טבלת הראלים הגדולים ביותר בהיסטוריה של השוק לפרק זמן של תשעה שבועות. הזינוק האחרון של 19 אחוזים מתחילת השנה מתברר כאחד מהראלים העוצמתיים ביותר שנרשמו מאז שנת 1950.

משמעות כלכלית: חזרה מהירה של נזילות והון לשוק המניות מעידה על כך שהמשקיעים המוסדיים בחרו להעדיף נטילת סיכון ופרודוקטיביות תאגידית על פני פחד ממיתון, תוך הזרמת כספים אגרסיבית לאפיקים המניבים ביותר.

משמעות למשקיעים: הנתונים הסטטיסטיים בטבלה מראים בבירור שראלים עוצמתיים כאלו נוטים לייצר המשכיות. התשואות העתידיות לטווח של שנה ושלוש שנים לאחר זינוקים כאלו הן גבוהות משמעותית מהממוצע בשאר התקופות. הכוח של המומנטום בשוק הוא חזק, וזהו איתות מובהק שלא כדאי להמר נגד המגמה הנוכחית.

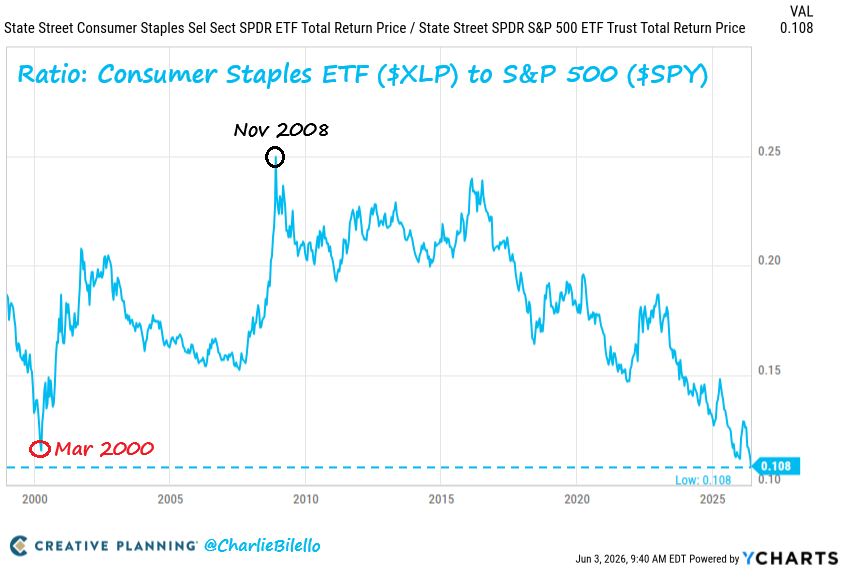

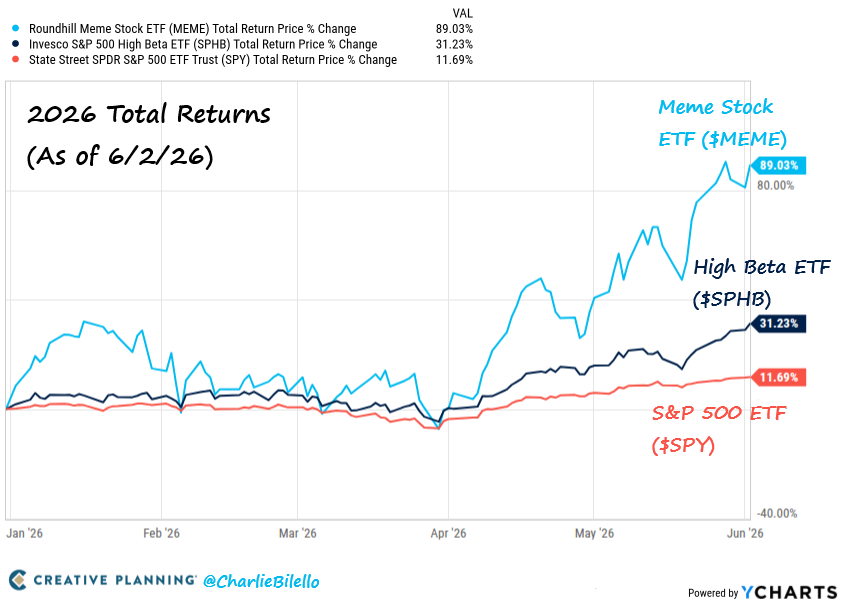

הטירוף בסקטורים הספקולטיביים

מה רואים בגרף: ביצועי החסר הקיצוניים של הסקטורים הדפנסיביים, כמו מוצרי צריכה בסיסיים, שהיחס שלהם מול המדד הכללי צלל לרמה נמוכה יותר מזו שנרשמה בשיא בועת ההייטק של שנת 2000. במקביל, הסקטורים הממונפים, מניות המם ומניות הבינה המלאכותית מציגים תשואות עודפות קיצוניות.

משמעות כלכלית: אנחנו נמצאים בעיצומו של שלב המאניה הפיננסית, שבו תיאבון הסיכון של המשקיעים נמצא ברמות הגבוהות ביותר. כסף חם יוצא לחלוטין מחברות יציבות ומשעממות ורודף אחרי תשואות מהירות בחברות טכנולוגיה ושבבים, מה שמנפח את הערכות השווי באפיקים הללו.

משמעות למשקיעים: שלב המאניה יכול להימשך הרבה יותר זמן ממה שההיגיון הכלכלי מנבא, אך הוא מייצר רף ציפיות לא ריאלי מהחברות המובילות. זהו תמרור אזהרה לניהול סיכונים קפדני. מי שמחזיק רק במדדים רחבים חשוף בצורה מסוכנת להצלחה של קומץ מניות טכנולוגיה, ומומלץ להתחיל לאזן את התיק עם נכסי ערך יציבים שנסחרים בדיסקאונט.

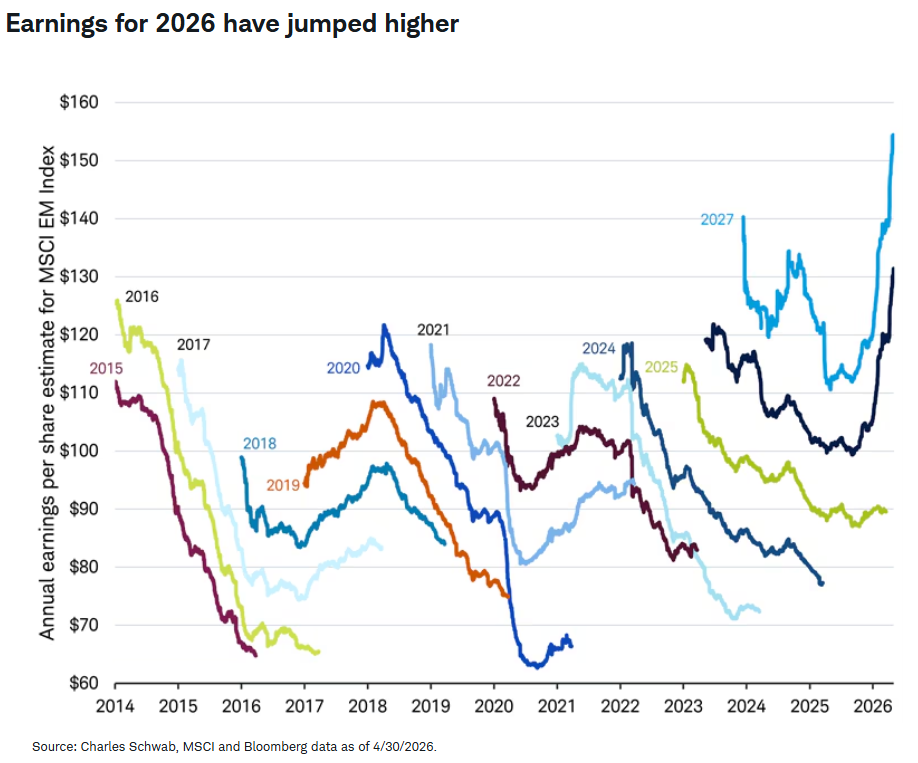

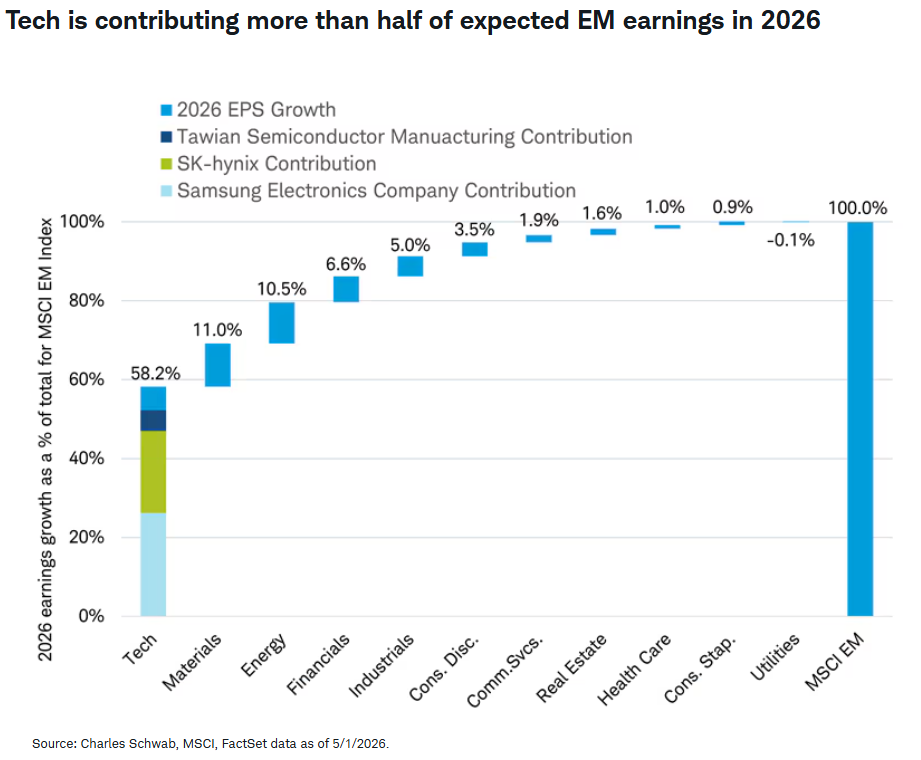

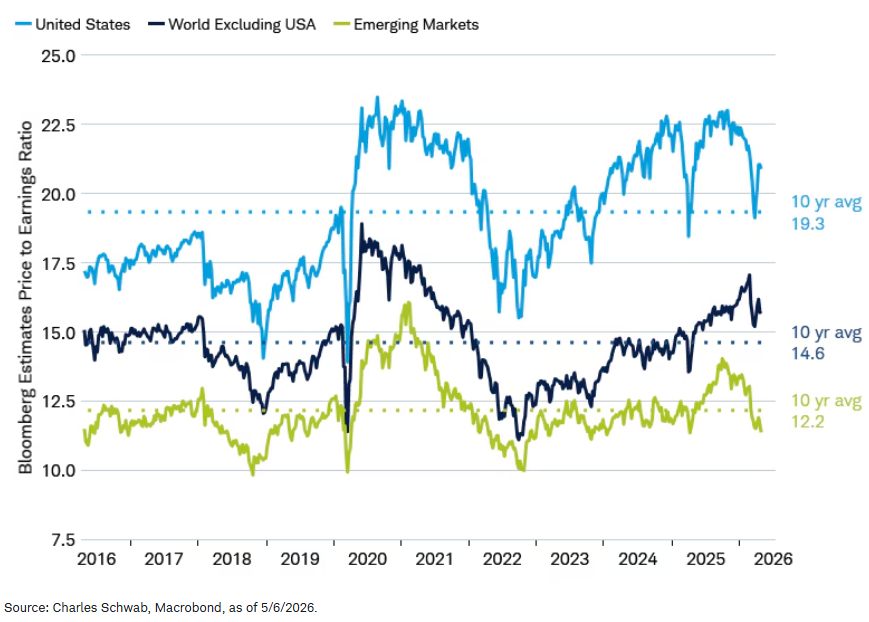

תחיית הרווחיות בשווקים המתעוררים

מה רואים בגרף: זינוק חד ויוצא דופן בתחזיות הרווח של חברות בשווקים המתעוררים לשנת 2026, כשהרווחים צפויים לטפס בכמעט חמישים אחוזים לרמות שיא היסטוריות, לאחר עשור של דשדוש ואכזבות.

משמעות כלכלית: הצמיחה בשווקים המתעוררים מונעת כיום כמעט לחלוטין מסקטור הטכנולוגיה והחומרה, שמרכז למעלה מחצי מהגידול ברווחיות. חברות הענק של טאיוואן ודרום קוריאה הפכו ליצרניות הרווח העיקריות של מדדים אלו בשל הביקוש העולמי לתשתיות מחשוב.

משמעות למשקיעים: פער התמחור הופך לאטרקטיבי במיוחד. בעוד השוק האמריקאי נסחר במכפיל רווח עתידי גבוה של 21, השווקים המתעוררים נסחרים במכפיל של 11 בלבד - קרוב למחצית מהתמחור של ארצות הברית ומתחת לממוצע ההיסטורי שלהם. הנתון הזה מסמן פוטנציאל לתשואה עודפת משמעותית למי שישכיל להסיט חלק מההון לחשיפה גלובלית בינלאומית.

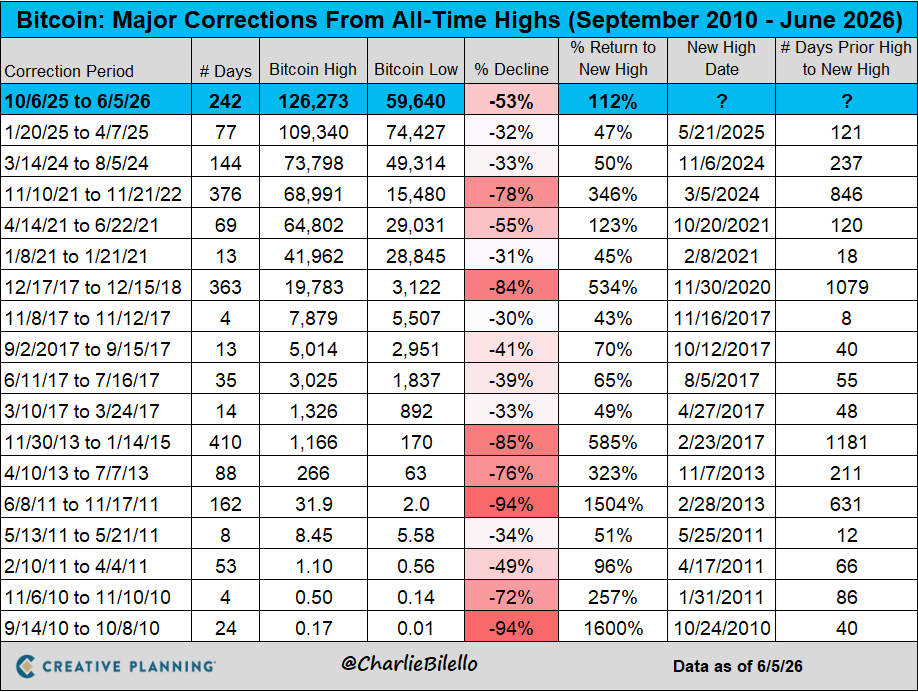

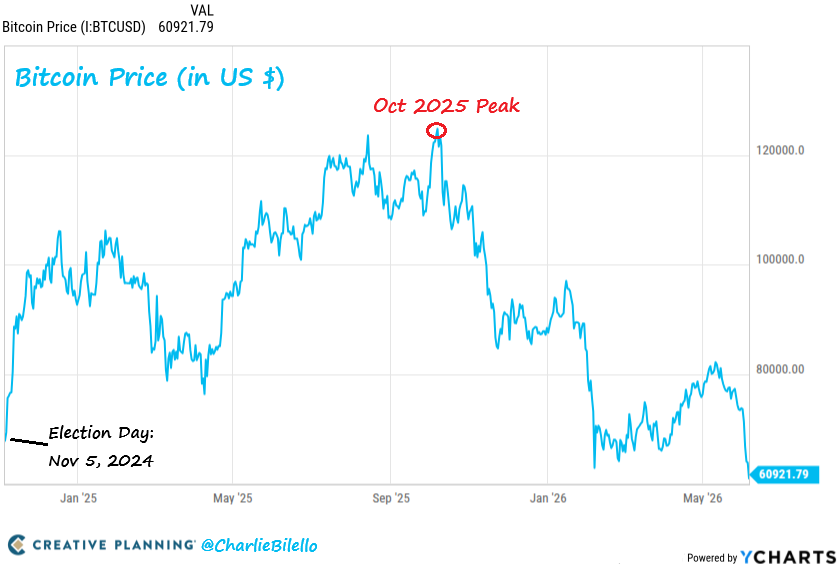

חורף קריפטוגרפי עמוק וממושך

מה רואים בגרף: סטייה קיצונית בין נכסי הסיכון המסורתיים לעולם הקריפטו. בעוד מדד המניות שובר שיאים חדשים, הביטקוין חווה את הירידה הממושכת והעמוקה ביותר שלו מאז שנת 2022, עם צניחה של 53 אחוזים מהשיא שנקבע בשנה שעברה.

משמעות כלכלית: האופוריה שנוצרה סביב נכסי הקריפטו לאחר הבחירות האחרונות בארצות הברית התפוגגה לחלוטין. כל העליות שנשענו על הנרטיב של ממשל אוהד נמחקו, וההון יוצא מהאפיקים הספקולטיביים חסרי התזרים חזרה לחברות יצרניות שמציגות דוחות כספיים חזקים.

משמעות למשקיעים: הגרף מוכיח שוב שתנודתיות קיצונית ונפילות של מעל חצי מהערך הן מאפיין מובנה של שוק הקריפטו, ואי אפשר להתייחס אליו כחוף מבטחים או תחליף למזומן. מי שמקצה הון לתחום זה חייב לעשות זאת מתוך הבנה שמדובר בנכס ספקולטיבי הדורש אופק זמן ארוך ויכולת עמידה בטלטלות קשות.

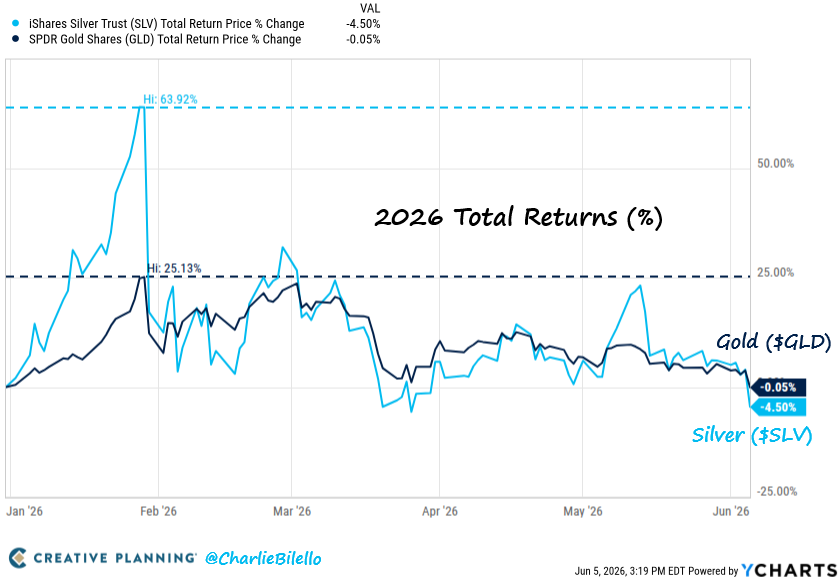

ההתרסקות במחירי המתכות היקרות

מה רואים בגרף: היפוך מגמה אלים במחירי הזהב והכסף. לאחר שרשמו עליות פנומנליות מתחילת השנה, שתי המתכות היקרות מחקו את כל הרווחים ועברו לתשואה שלילית שנתית בשבועות האחרונים.

משמעות כלכלית: עליית הריבית הנומינלית והריאלית לטווחים ארוכים, יחד עם התחזקות של הדולר האמריקאי בעולם, מעקרות את האטרקטיביות של נכסים שאינם נושאים ריבית או דיבידנד כמו הזהב. תהליך החזרה לממוצע הכה בסקטור הסחורות בעוצמה.

משמעות למשקיעים: הזהב הוכח שוב כנכס תנודתי שיכול לחוות תקופות דשדוש ארוכות וכואבות לאחר זינוקים חדים. השקעה בו צריכה להיעשות במינון נמוך כרכיב הגנתי בלבד בתיק, ולא מתוך רדיפה אחרי מומנטום של מחירים עולים.

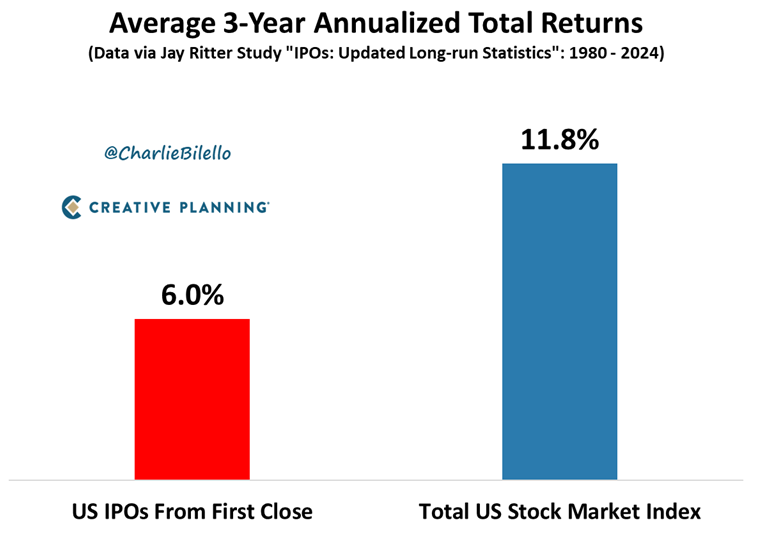

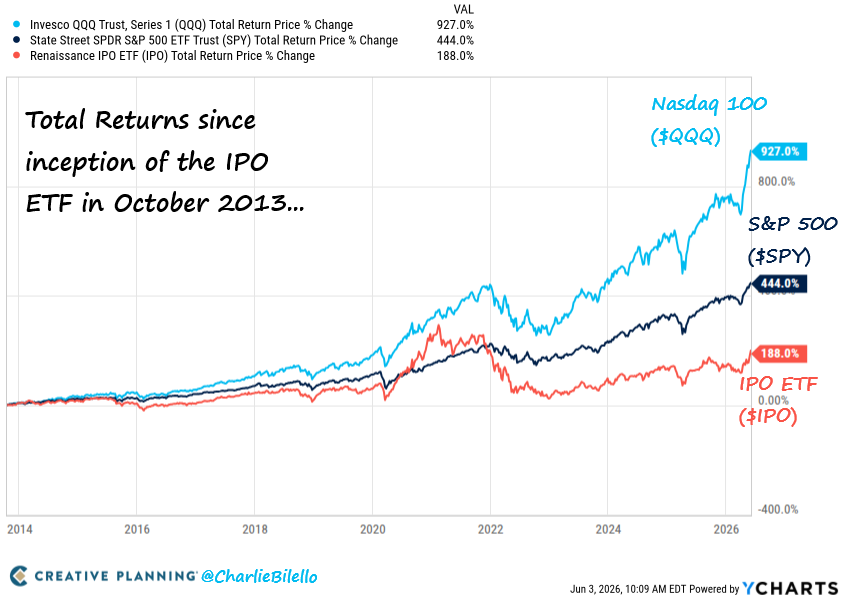

אשליית ההנפקות החדשות

מה רואים בגרף: ביצועי החסר המתמשכים של מדד החברות שהנפיקו לראשונה (IPO) לעומת מדד השוק הרחב. הנתונים מראים שהתשואה הממוצעת של חברות חדשות בשלוש השנים שלאחר ההנפקה עומדת על שישה אחוזים בלבד, כמחצית מתשואת השוק הכללי.

משמעות כלכלית: חברות פרטיות נוטות לצאת להנפקה בציבור בדיוק בשיא של מחזור העסקים או כשהאופוריה הסקטוריאלית מאפשרת להן לקבל הערכות שווי מופקעות מהציבור, מה שמותיר מעט מאוד מקום לעליות נוספות בשנים הבאות.

משמעות למשקיעים: הנתון הסטטיסטי הזה מנפץ את המיתוס לגבי רכישת חברות חדשות ונוצצות מיד עם יציאתן לבורסה. רוב המשקיעים שמנסים לרדוף אחרי הנפקות חמות סופגים הפסדי הון או ביצועי חסר משמעותיים. עדיף להתמקד בחברות ותיקות בעלות היסטוריית רווחים מוכחת ותזרים מזומנים יציב.

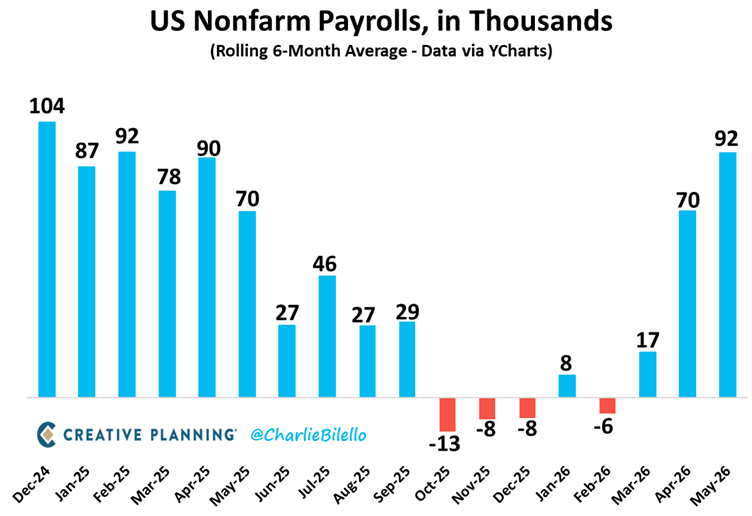

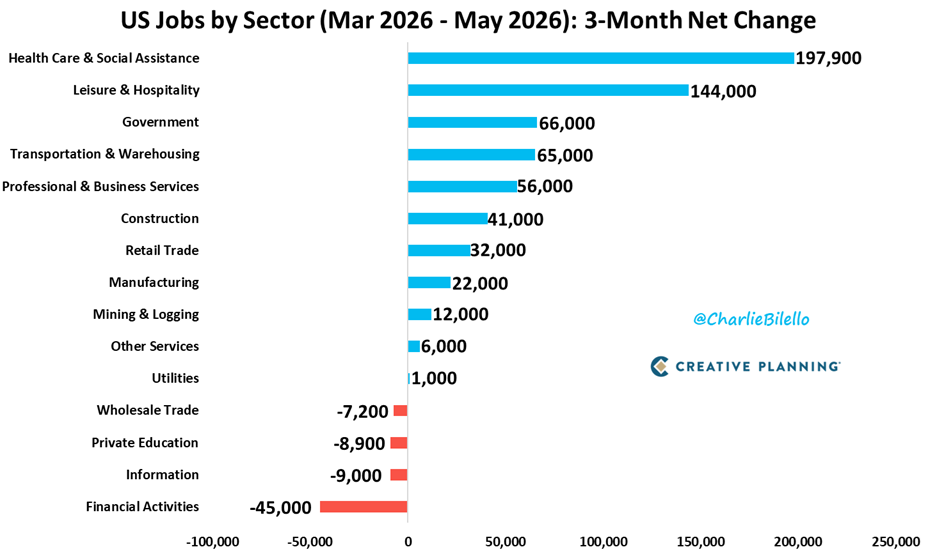

הקאמבק המפואר של שוק התעסוקה

מה רואים בגרף: קצב הגידול במספר המשרות בארצות הברית רשם מהפך של מאה שמונים מעלות, עם תוספת ממוצעת של 92 אלף משרות בחודש בחצי השנה האחרונה, קצב הגידול החזק ביותר שנרשם מזה למעלה משנה.

משמעות כלכלית: החששות הכבדים ממיתון עמוק או מקיפאון בשוק העבודה שהיו בתחילת השנה התבדו. המשק האמריקאי ממשיך לייצר משרות בקצב בריא, כאשר עיקר הגיוסים מגיע מסקטור הבריאות וסקטור הפנאי והאירוח, מה שמעיד על ביקושים מקומיים איתנים.

משמעות למשקיעים: שוק תעסוקה חזק כל כך מספק הגנה ריאלית לכלכלה ותומך בהמשך הצריכה הפרטית, אך הוא גם מבטיח שהאינפלציה תישאר דביקה והבנק המרכזי לא ימהר להוריד את הריבית. המשקיעים צריכים להתרגל למציאות של ריבית גבוהה לאורך זמן, ולבנות את התיק סביב חברות שיודעות לפעול ברווחיות בסביבה כזו.

ניהול הון בסביבה משתנה דורש ניתוח קר של העובדות והימנעות מהחלטות פסיכולוגיות ברגעי שיא.

אם אתם רוצים שנבחן יחד את הרכב הנכסים שלכם כדי לוודא שתיק ההשקעות שלכם בנוי בצורה מקצועית ומאוזנת ומותאם בצורה מיטבית למגמות המאקרו של חצי השנה הקרובה, תשאירו פרטים כאן באתר ונקיים שיחה ראשונית ללא עלות.

קרדיט לגרפים: צ'רלי ביללו