12Mar

ברוכים הבאים לעוד טור של מפצחים את הגרף. השבוע החולף בשווקים היה כל כך סוער ודרמטי, שהוא ייכנס לספרי ההיסטוריה הכלכליים שלנו. במוקד עמדה קפיצה חסרת תקדים במחירי הנפט, תוצאה ישירה של המלחמה מול איראן והשפעתה על תנועת הסחר העולמי. אספתי וניתחתי את הגרפים המשמעותיים ביותר שראיתי בשבוע האחרון, כדי להבין יחד איתכם מה הם מספרים לנו על סביבת האינפלציה, תגובת השווקים למשברים ביטחוניים, ואיך כל זה משפיע על ניהול הכסף שלנו בעתיד.

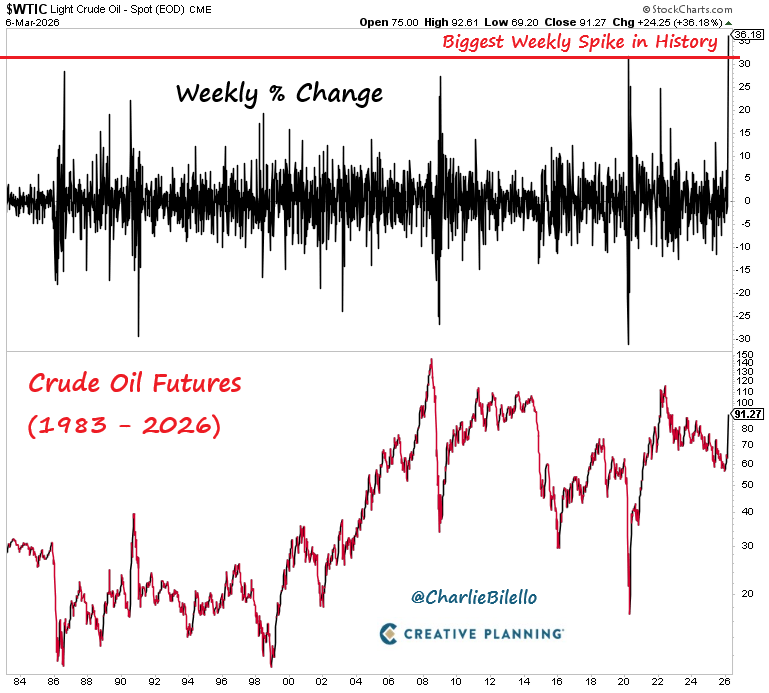

זינוק היסטורי במחירי הנפט והשלכותיו

שוק האנרגיה חווה רעידת אדמה. חוזים עתידיים על נפט גולמי, שנסחרים מאז שנת 1983, רשמו בשבוע האחרון את הזינוק השבועי החד ביותר אי פעם - קפיצה אלימה של 36 אחוזים. כשאנו בוחנים אירועי קיצון כאלו, חובה עלינו להבין את מנוע המאקרו מאחוריהם. במקרה הזה מדובר בהלם היצע קלאסי: כעשרים אחוזים מאספקת הנפט העולמית עוברים דרך מיצרי הורמוז, נתיב שנסגר למעשה לתנועה מסחרית עקב המלחמה שפרצה מול איראן. זהו צוואר בקבוק גיאופוליטי שהתפרץ, והשפעתו על הכלכלה הריאלית היא מיידית וכואבת.

שווקים אינם פועלים לפי התפלגות נורמלית

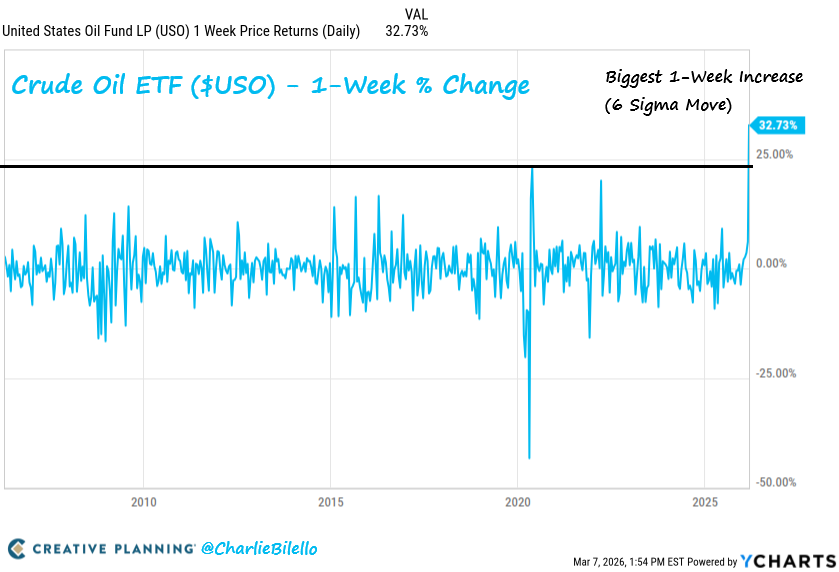

קרן הסל העוקבת אחר מחירי הנפט רשמה השבוע זינוק של 33 אחוזים. מנקודת מבט סטטיסטית טהורה, אירוע כזה מוגדר כסטיית תקן של שישה סיגמה, אירוע שאמור להתרחש במודל של התפלגות נורמלית (עקומת פעמון) רק פעם בארבעה מיליון שנים. אבל המציאות בשוק ההון עובדת אחרת. השווקים הפיננסיים מתאפיינים ב"זנבות שמנים" - אירועי קיצון שמתרחשים בתדירות גבוהה הרבה יותר ממה שהסטטיסטיקה התיאורטית מנבאת. כמשקיעים מקצועיים שמנהלים הון, זהו שיעור חשוב: אנו חייבים להכין את התיק שלנו לזעזועים ולתנודתיות, ולא לבנות על מודלים אקדמיים סטריליים שלא לוקחים בחשבון פאניקה ואופוריה אנושית.

מרוח גבית לרוח נגדית אינפלציונית

בשנים האחרונות, הירידה במחירי האנרגיה הייתה גורם מרכזי בדחיפת האינפלציה בארצות הברית כלפי מטה. אך כעת, הרוח הגבית הזו מתהפכת והופכת לרוח נגדית עוצמתית. הגרף מראה כיצד מחירי הסחורות, ובראשם הנפט והגז, מזנקים בחישוב שנתי. המשמעות היא שהמשקולת שאחזה את מדדי המחירים למטה הוסרה, ואנו צפויים לראות לחץ מחירים מחודש שיתגלגל לכל שרשרת האספקה, מהייצור ועד לצרכן הסופי בקצה.

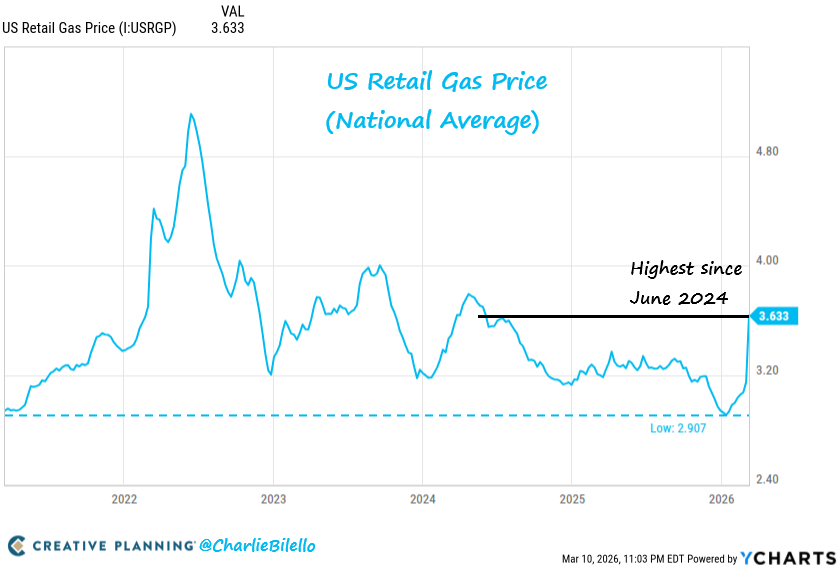

הכאב מגיע לתחנות הדלק באמריקה

הזינוק בחביות הנפט מתורגם במהירות למחירים בקצה. מחירי הבנזין בתחנות בארצות הברית טיפסו ועומדים על 3.63 דולר לגלון, עלייה של למעלה מ-70 סנט מאז שפל ינואר. זהו המחיר הגבוה ביותר שראינו מאז קיץ 2024. עלייה במחירי הדלק היא למעשה מס רגרסיבי שפוגע באופן מיידי בכוח הקנייה של הצרכן, במיוחד בשכבות החלשות, ועלול להוביל להאטה בצריכה הפרטית של שירותים ומוצרים אחרים.

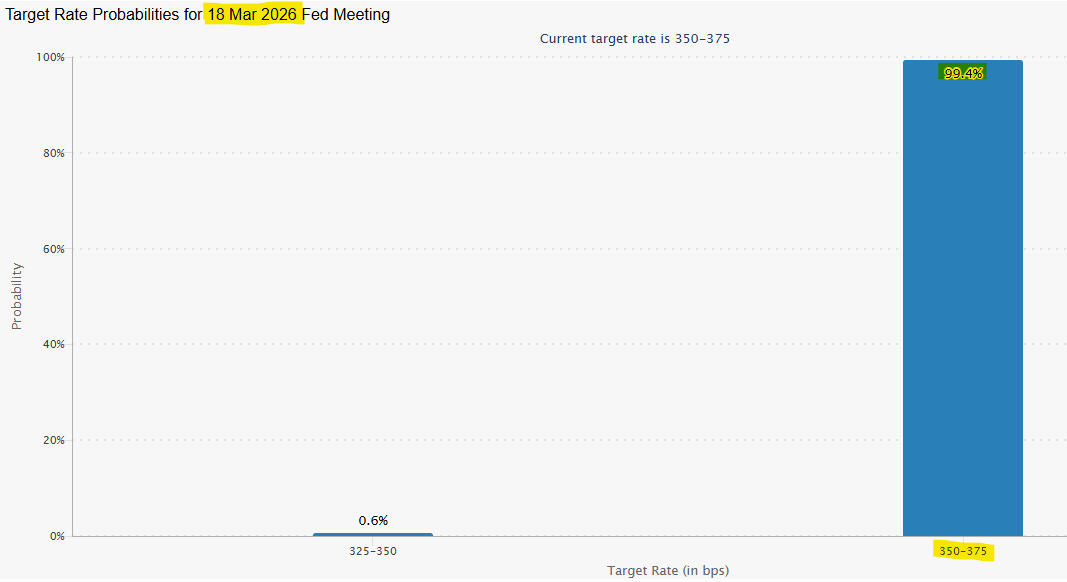

הריבית מתקבעת ברמות הנוכחיות

ההשלכה הישירה של הזינוק בסחורות היא על מדיניות הבנק המרכזי. אם עד לפני מספר שבועות היו גורמים בשוק שעוד פינטזו על הורדות ריבית קרובות, המציאות טפחה על פניהם. הגרף של ציפיות השוק לקראת החלטת הריבית הקרובה של הפד מראה הסתברות של פחות מאחוז אחד להורדה. הבנק המרכזי לא יעז להוריד ריבית כשמחירי האנרגיה טסים והאינפלציה מאיימת להרים ראש. מי שבנה על כסף זול שיזרים דלק לשוק המניות, יצטרך לחשב מסלול מחדש ולבנות על רווחי חברות אמיתיים.

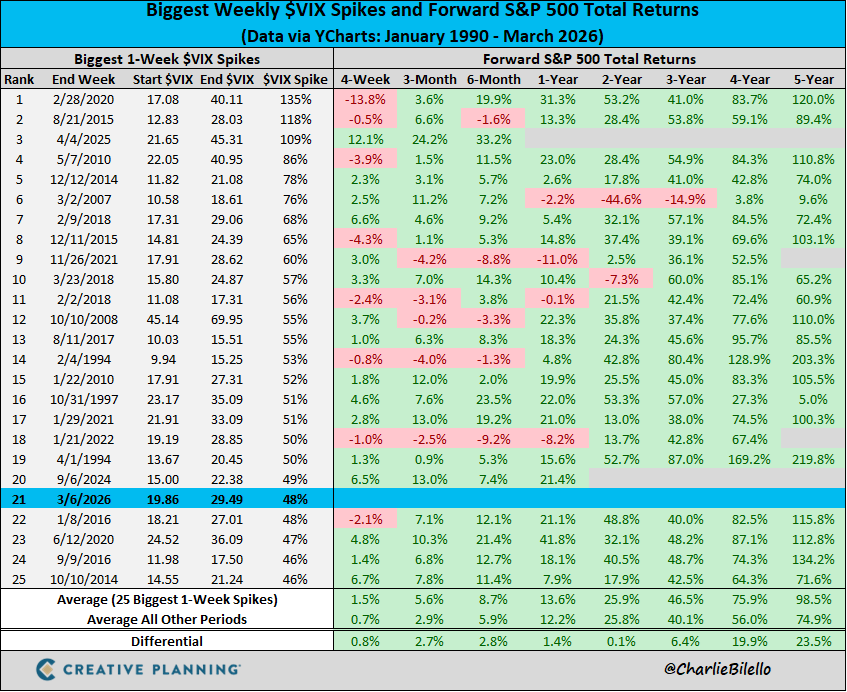

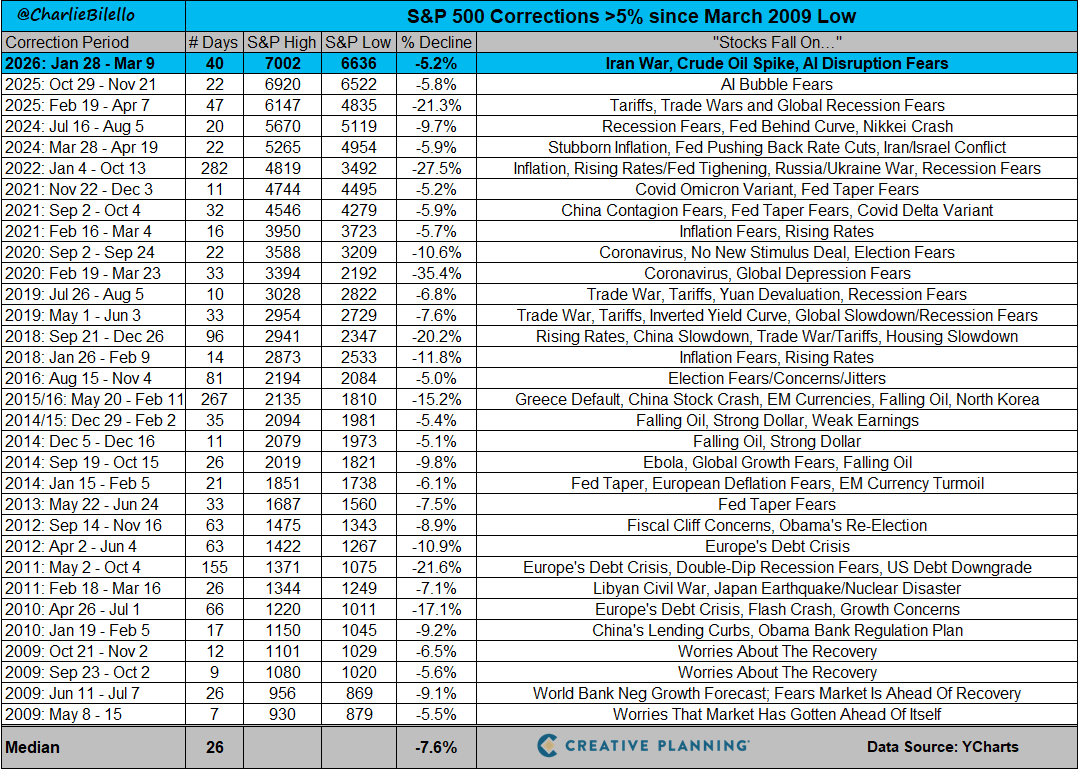

זינוק בתנודתיות והתיקון הראשון של השנה

מדד הפחד, ה-VIX, זינק השבוע ב-48 אחוזים - הקפיצה השבועית ה-21 בגודלה בהיסטוריה. יחד איתו, שוק המניות רשם ירידה של 5.2 אחוזים מהשיא, התיקון הראשון המשמעותי של שנת 2026. ההיסטוריה מלמדת שאחרי זינוקים כה חדים במדד הפחד, השוק נוטה לייצר תשואות עודפות בטווח הבינוני, אך אין כאן ודאות. התיקון הזה הוא תזכורת בריאה לכך שירידות הן חלק בלתי נפרד מכללי המשחק. הניסיון לתזמן את היציאה או החזרה לשוק הוא כמעט בלתי אפשרי, ודבקות באסטרטגיית השקעה סדורה היא המפתח.

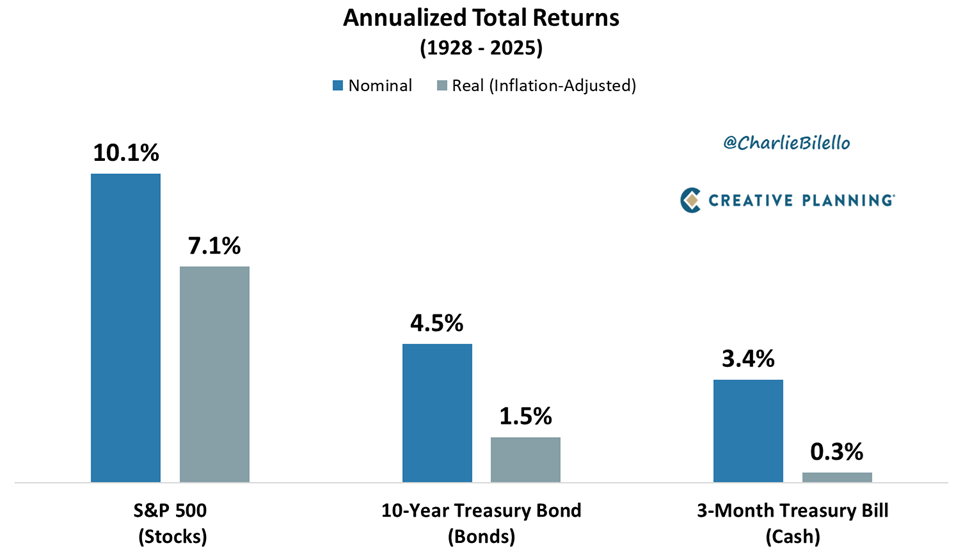

סיכון, אי ודאות ופרמיית התשואה

אף אחד לא יכול לדעת מתי התיקון הנוכחי יסתיים ומה יהיה עומקו. רמת אי הוודאות הגבוהה הזו היא בדיוק הסיבה שבגללה מניות מניבות תשואה עודפת היסטורית על פני איגרות חוב ומזומן בטווח הארוך. משקיעים חכמים אינם בורחים מאי ודאות, הם דורשים עליה פיצוי ראוי. ללא נכונות לספוג תנודתיות תקופתית ורעשי רקע מטרידים, אי אפשר להשיג את פרמיית התשואה הגבוהה ששוק ההון מציע.

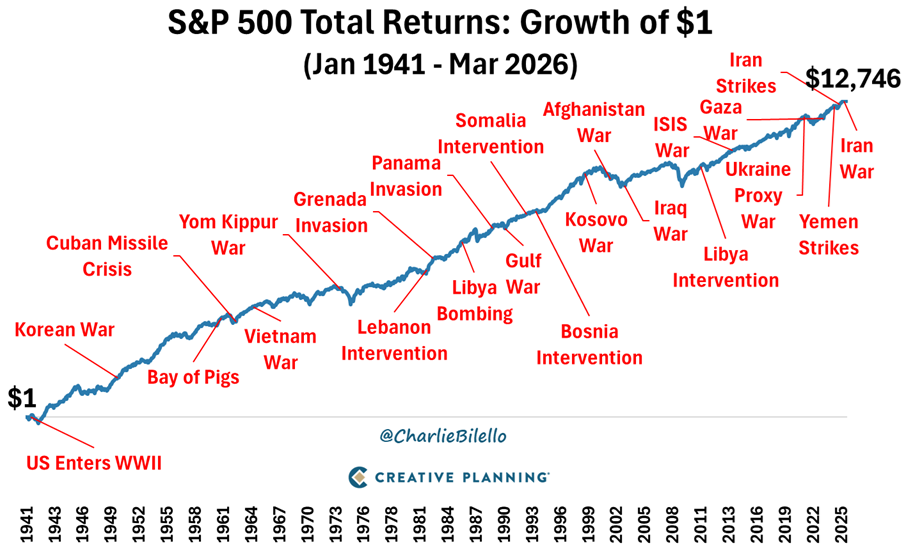

השאלה הנפוצה ביותר כיום היא איך שוק המניות מגיב למלחמות שארצות הברית מעורבת בהן. התשובה, כפי שהגרף ממחיש, היא שאין תשובה חד משמעית. כל סכסוך צבאי מתרחש בסביבת מאקרו שונה ומכיל משתנים ייחודיים משלו - מתמשכות המלחמה ועד השפעתה על שרשראות האספקה העולמיות. המשתנים סביב המלחמה באיראן רבים ומורכבים, החל מהשלכות על מחירי האנרגיה ועד התערבות אפשרית של מעצמות נוספות.

החוסן ההיסטורי של הכלכלה

למרות הכאוס והכאב המיידי שכל מלחמה מביאה עמה, המבט ההיסטורי ארוך הטווח מספק פרספקטיבה חשובה. עם חלוף הזמן, שוק המניות נטה להתאושש ולעלות. הסיבה לכך פשוטה אך עוצמתית: חברות ממשיכות לחדש, להתייעל ולייצר רווחים. הכלכלה הריאלית חזקה יותר מכל משבר נקודתי, וככל שהאופק שלנו כמשקיעים רחוק יותר, כך כוחו של המשק האנושי לגדול ולהתפתח גובר על זעזועי ההווה.

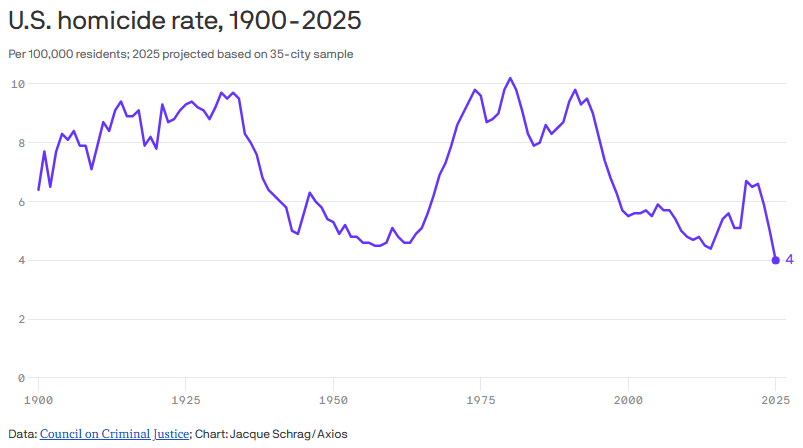

בין שלל החדשות הכלכליות והביטחוניות, הגרף הזה מספק נתון מעודד חברתי. שיעור הרציחות בארצות הברית ירד לשפל היסטורי בשנת 2025, רמה שלא נראתה כמותה מאז תחילת המאה העשרים. סביבה אזרחית בטוחה יותר היא תנאי בסיס לצמיחה כלכלית ארוכת טווח, השקעות פרטיות ויציבות חברתית, נתונים שלרוב נעלמים מעיני המשקיעים הפיננסיים אך משפיעים עמוקות על הכלכלה הריאלית.

שיעור בצניעות למשקיעי המומנטום

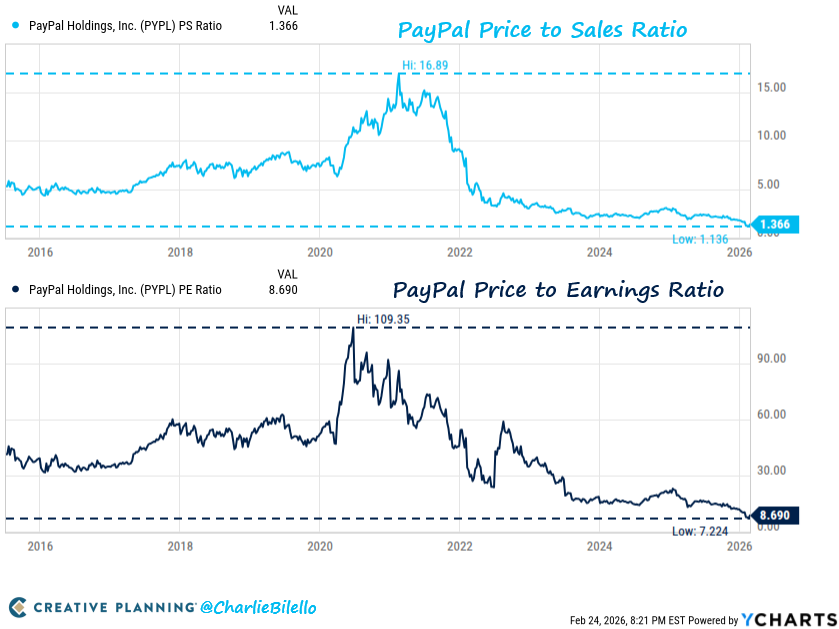

הגרף של פייפאל מספק אולי את שיעור ההשקעות החשוב ביותר של השנים האחרונות. בשנת 2021 החברה נסחרה במכפיל רווח דמיוני של 109 ומכפיל מכירות של 17, על גלי אופוריה שניתקו לחלוטין מכל מודל כלכלי סביר. התוצאה הייתה התרסקות אכזרית של 87 אחוזים. כיום היא נסחרת במכפילי ערך שמרניים ביותר. זוהי עדות כואבת לכך שתמחור חשוב, ושמניות צמיחה שמנותקות משווי כלכלי סופן להעניש את המשקיעים שרודפים אחרי מגמות באופטימיות עיוורת.

משבר החוב הלאומי מחריף

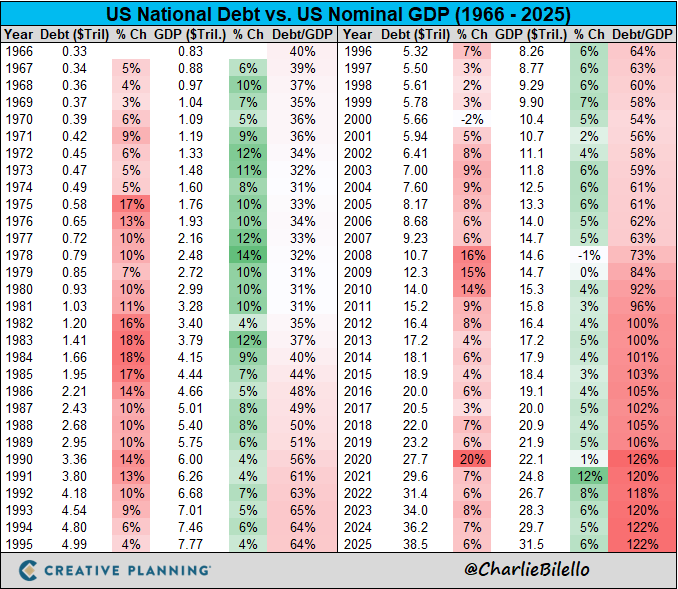

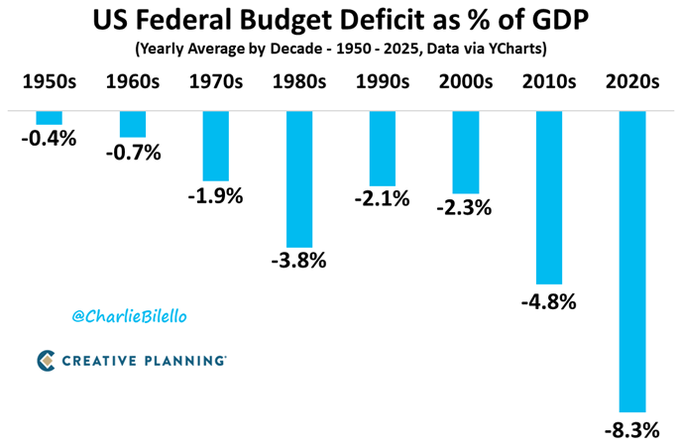

סדרת הגרפים הבאה מציגה איום אסטרטגי ממשי על הכלכלה האמריקאית. החוב הלאומי של ארצות הברית כשיעור מהתוצר המקומי זינק מ-33 אחוזים בשנות השבעים לרמה מסוכנת של 122 אחוזים היום. במקביל, הגירעון התקציבי השוטף מציג מגמת הידרדרות קיצונית, כשהממוצע בעשור הנוכחי עומד על גירעון של למעלה מ-8 אחוזים. ממשלה שמוציאה טריליוני דולרים מעבר להכנסותיה באופן כרוני, מזמינה לחצים אינפלציוניים מתמשכים ושחיקה מובנית בערך המטבע, עובדה שחייבת להילקח בחשבון בתכנון תיק השקעות ארוך טווח המחפש שימור של כוח הקנייה.

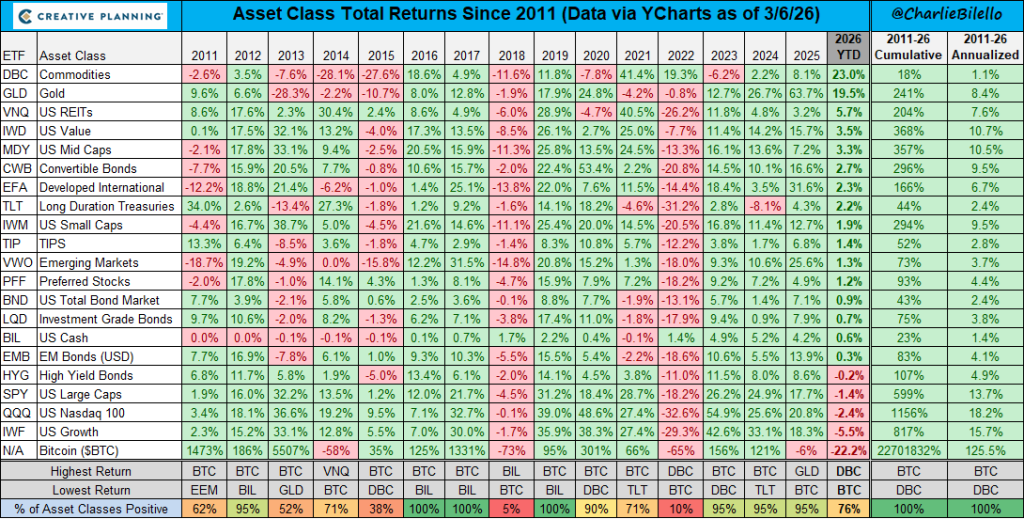

לסיום, טבלת התשואות ההיסטורית מזכירה לנו שוב את הכלל הבסיסי: השווקים מתאפיינים במחזוריות, והסקטור שמוביל בשנה אחת יכול להתרסק בשנה שאחריה. בעולם של זעזועים גיאופוליטיים ואי ודאות מאקרו כלכלית, הדרך הבטוחה ביותר לשמור על ההון ולייצר צמיחה עקבית היא דרך השקעה חכמה, המבוססת על ידע ופיזור נכון, ולא על רדיפה אחרי כותרות.

אנחנו חיים בתקופה של שינויים כלכליים טקטוניים. אם אתם מבינים שעכשיו זה בדיוק הזמן לקחת שליטה על הכסף שלכם, לא להסתמך על מזל או המלצות רשת אלא לבנות תיק השקעות חכם שמותאם לתנאי המאקרו המאתגרים - השאירו פרטים באתר. נתאם פגישה, נבחן את הנכסים שלכם ונבנה תוכנית שתעבוד עבורכם גם בתקופות של אי ודאות מתמשכת.

קרדיט לגרפים: צ'רלי ביללו