17Mar

השבוע אנחנו מקבלים תזכורת כואבת למורכבות של הכלכלה הגלובלית. המשבר הביטחוני והמלחמה המתמשכת גובים מחיר לא רק במישור המדיני, אלא גם בכיס שלנו דרך משבר אנרגיה חריף שמקפיץ את האינפלציה מחדש. במקביל, שוק המניות הכללי מציג עמידות מפתיעה למרות שענקיות הטכנולוגיה קורסות, ושוק הדיור משדר אותות מצוקה. השבוע ריכזתי וניתחתי את הגרפים המשמעותיים ביותר שיעזרו לכם להבין לאן השוק הולך ואיך לנווט את תיק ההשקעות בסביבה כל כך מאתגרת.

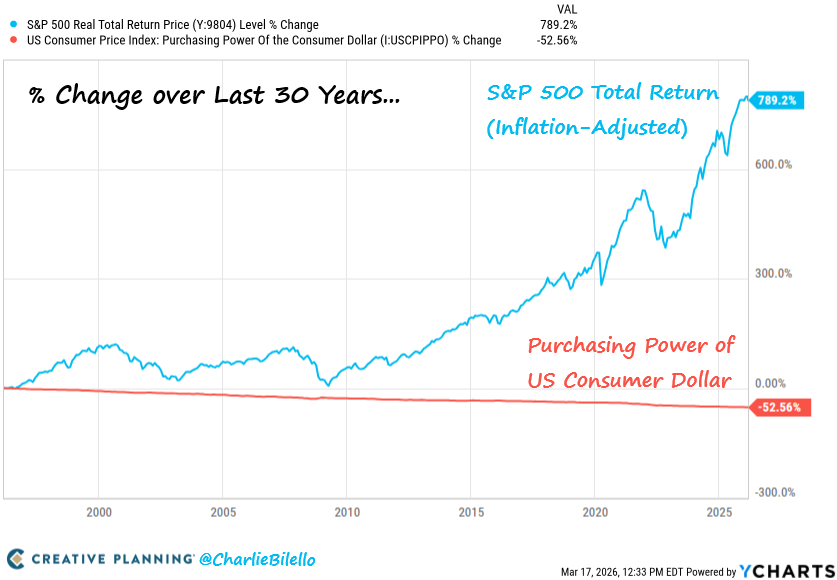

כוחה של השקעה ארוכת טווח

במהלך שלושת העשורים האחרונים, כוח הקנייה של הכסף נחתך בחצי בעקבות אינפלציה. אלו שבחרו לשמור את כספם מתחת לבלטה או בפיקדונות בריבית אפסית איבדו נתח עצום מהונם הריאלי. לעומת זאת, מדד המניות המרכזי ייצר תשואה ריאלית, בניכוי אינפלציה, של קרוב לשמונה מאות אחוזים. זהו המנוע החזק ביותר שיש לנו לשמירה על ערך הכסף ולייצור צמיחה כלכלית לאורך השנים.

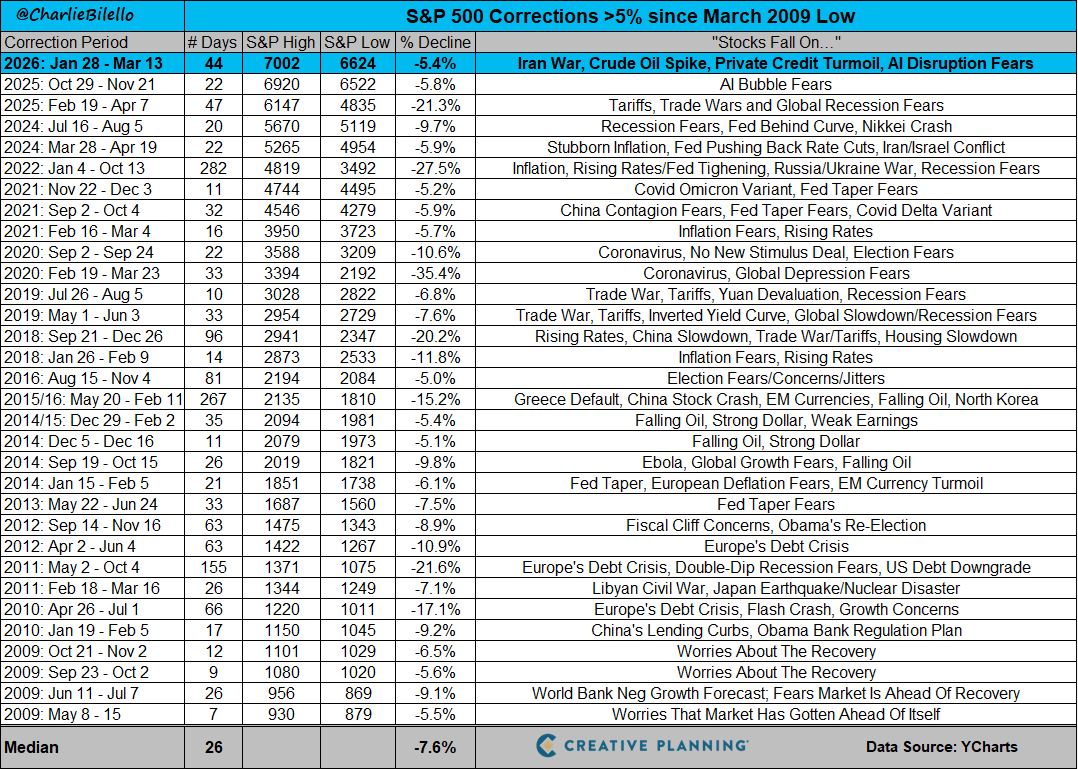

תיקון בשוק או התחלה של מגמה

שוק המניות האמריקאי רשם ירידה משמעותית מהשיא של ינואר, מה שמהווה את התיקון השלושים ושניים מאז השפל של שנת 2009. תיקונים הם חלק אינטגרלי ממחזור חיים בריא של שוק ההון, שכן הם מנקים עודפי ספקולציה ומתמחרים מחדש סיכונים. עם זאת, האופי של התיקון הנוכחי מחייב אותנו לבחון את המאקרו שמאחוריו, במיוחד לאור החולשה המקבילה גם בשוק איגרות החוב.

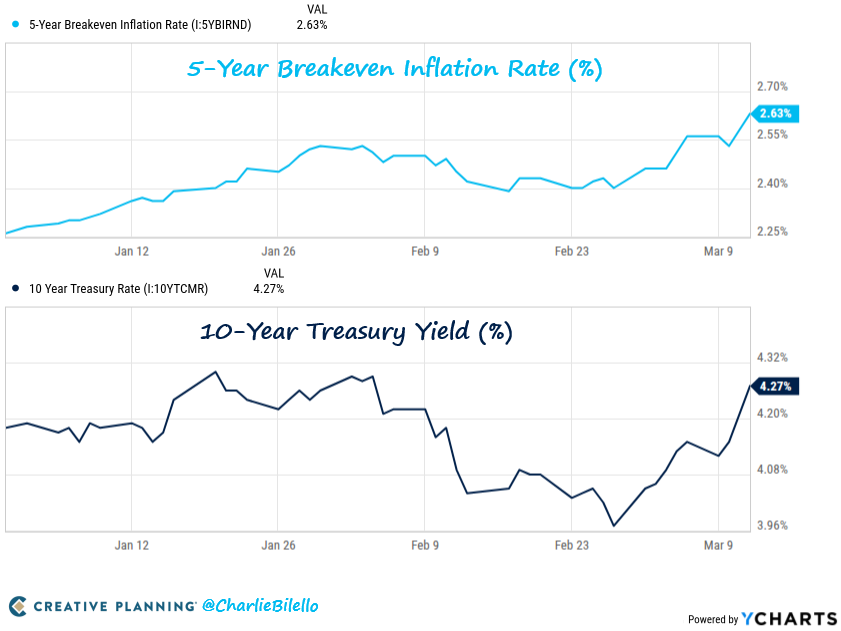

האינפלציה מכה בשוק החוב

הייחוד בתיקון הנוכחי הוא השילוב המסוכן של ירידות במניות יחד עם ירידות באיגרות חוב. הסיבה המרכזית לכך היא ציפיות האינפלציה המזנקות על רקע המלחמה באיראן, אשר דוחפות את תשואות איגרות החוב הממשלתיות לעשור כלפי מעלה. כשגם מניות וגם איגרות חוב יורדים יחד, משקיעים מאבדים את ההגנה המסורתית של תיק מאוזן ונאלצים להתמודד עם הפסדי הון בשני האפיקים המרכזיים.

מניות ואיגרות חוב בטריטוריה שלילית

מבט על התשואות מתחילת השנה חושף תמונה מדאיגה. גם שוק המניות וגם שוק איגרות החוב רושמים תשואות שליליות, תרחיש שמזכיר לנו את שנת 2022 האלימה. הזינוק במחירי הנפט והגז שואב את הנזילות מהשוק ומאלץ את המשקיעים לתמחר מחדש את סביבת הריבית לטווח הארוך.

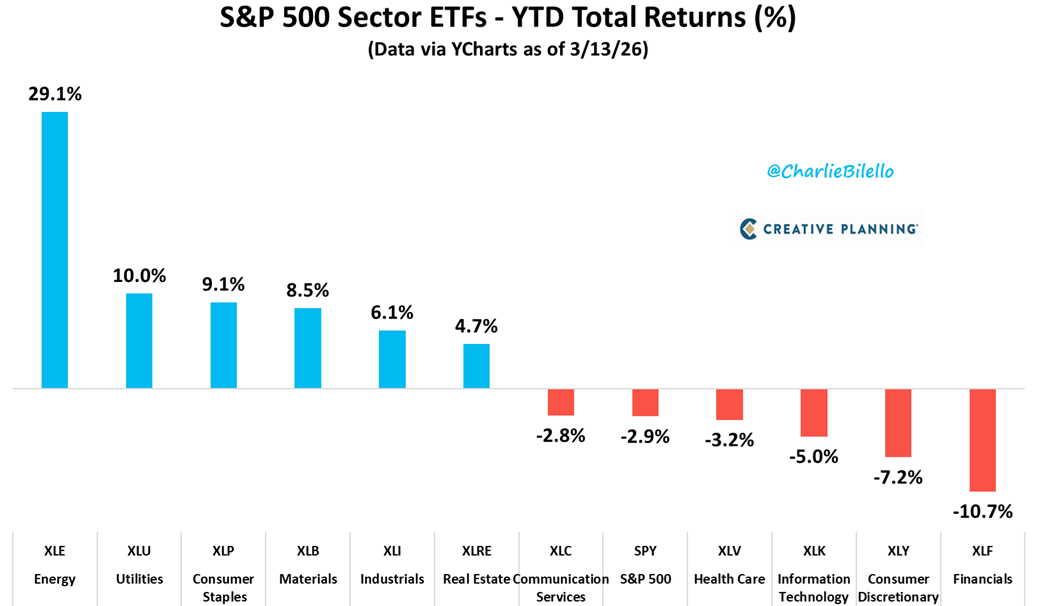

רוטציה אלימה לאנרגיה וסחורות

בזמן שהמדדים הכלליים נאבקים, אנחנו עדים לרוטציה סקטוריאלית עוצמתית. סקטור האנרגיה זינק בעשרות אחוזים מתחילת השנה, בעוד שסקטורים מובילים מהעבר כמו טכנולוגיה, צריכה מחזורית ופיננסים מציגים ביצועים שליליים. כסף מוסדי מחפש חוף מבטחים בחברות שמפיקות משאבים אמיתיים ונהנות מתמחור חסר, במקום לשלם פרמיות מופקעות על חלומות צמיחה.

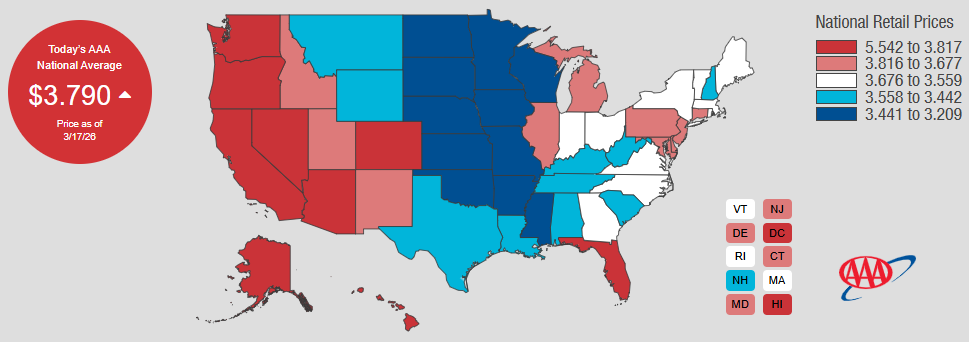

הכאב בתחנות הדלק מורגש

העלייה החדה במחירי האנרגיה מתורגמת ישירות לכיס של הצרכן. מחירי הבנזין בארצות הברית זינקו בשלושים אחוזים בחודש האחרון בלבד, העלייה החודשית החדה ביותר שנרשמה מזה שלושים שנה. הדלק הוא מוצר צריכה קשיח, וכשההוצאה עליו גדלה משמעותית, לצרכן נשאר פחות כסף פנוי לבילויים, מסעדות וקניות, מה שמסביר את הירידות החדות בסקטור הצריכה המחזורית.

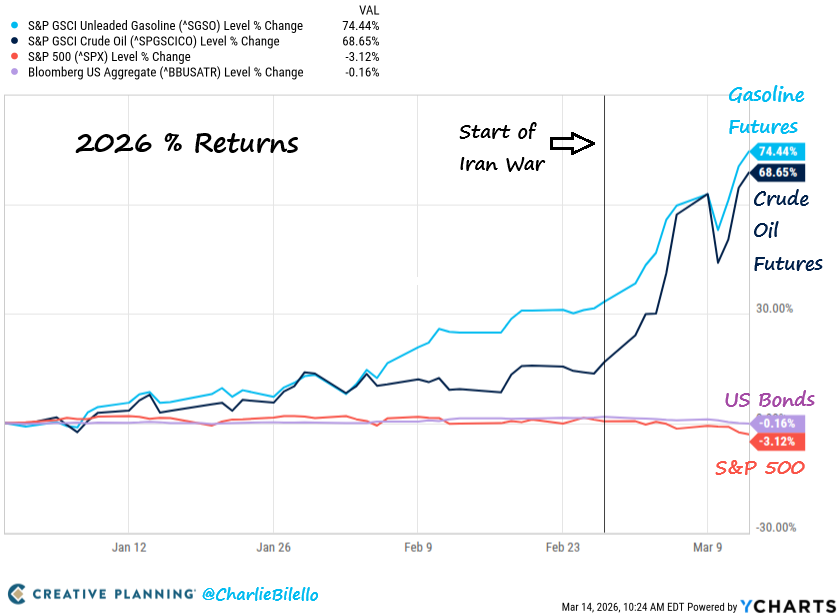

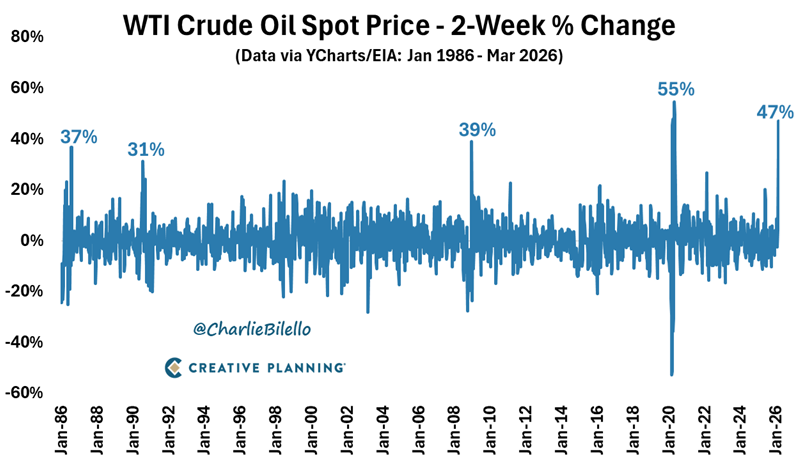

הלם ההיצע בשוק הנפט

הגורם המרכזי לטירוף בשוק האנרגיה הוא סגירתו בפועל של מצרי הורמוז, נתיב שבו עוברת כחמישית מאספקת הנפט העולמית, עקב המלחמה. התוצאה היא זינוק של קרוב לחמישים אחוזים במחירי הנפט הגולמי תוך שבועיים בלבד. זוהי קפיצת המחיר השנייה בעוצמתה בהיסטוריה, והיא יוצרת שוק של מוכרים בלבד שבו צרכני אנרגיה ענקיים מוכנים לשלם כל מחיר כדי להבטיח אספקה.

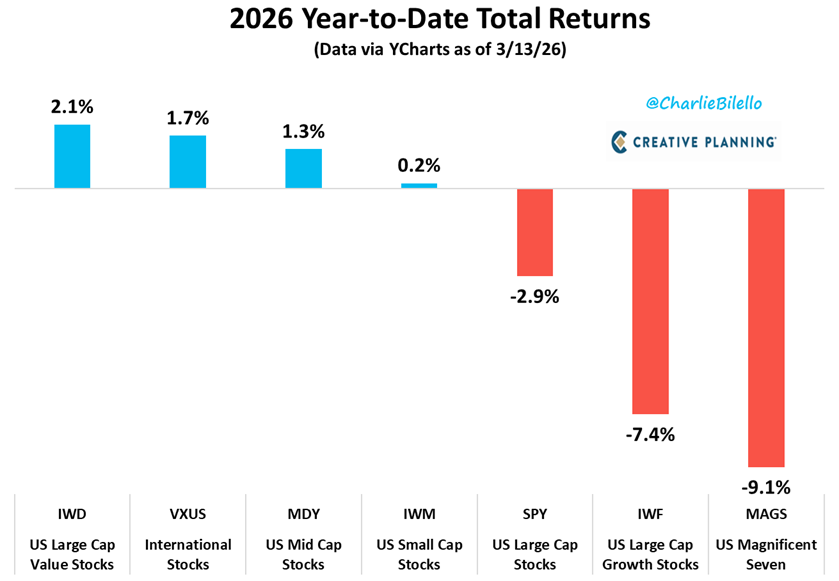

כיסי העוצמה של השוק

למרות הנתונים המאקרו כלכליים הקשים, מעניין לראות שהשוק כמכלול מגלה עמידות מסוימת. מניות הערך, חברות בשווי שוק קטן ובינוני ומניות בינלאומיות עדיין שומרות על תשואות חיוביות מתחילת השנה. התופעה הזו מעידה על כך שהמשקיעים לא בורחים מהשוק החוצה אל המזומן, אלא מנווטים את ההון למקומות שמתומחרים בצורה הגיונית יותר ויכולים לשגשג גם בסביבת אינפלציה גבוהה.

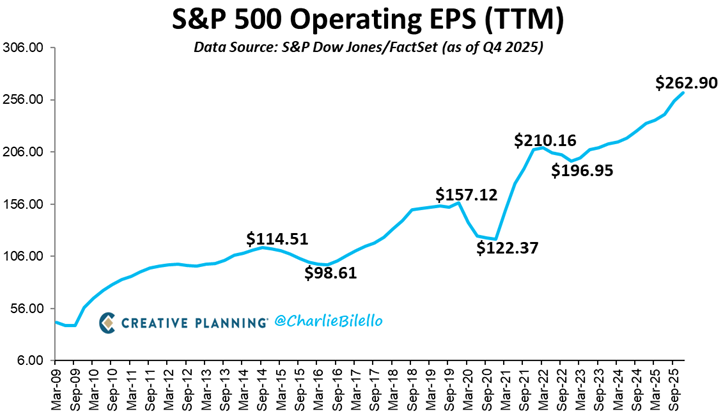

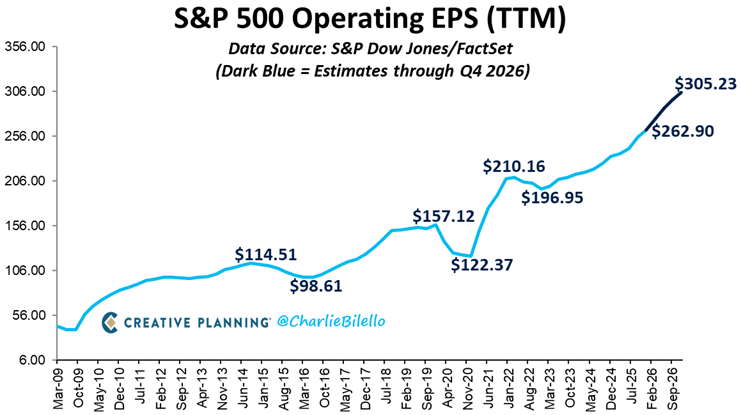

רווחים בשיא היסטורי שמחזיקים את השוק

הסיבה לאופטימיות היחסית של המשקיעים נמצאת בדווחות הכספיים. רווחי החברות במדד הכללי שברו שיאים ברבעון האחרון של השנה שעברה, עם צמיחה דו-ספרתית. השוק מהמר שמשבר האנרגיה הנוכחי יהיה קצר מועד ושהמלחמה תסתיים בקרוב, מה שיאפשר לחברות להמשיך לייצר תזרימי מזומנים חזקים ללא פגיעה אנושה בשולי הרווח.

ציפיות צמיחה מנותקות מהמציאות

תחזיות האנליסטים לשנה הנוכחית מציגות אופטימיות יתרה, עם צפי לגידול משמעותי מאוד ברווחי החברות. זהו הימור מסוכן. כאשר אנו משלבים מחירי חומרי גלם עולים, ריביות גבוהות ופגיעה בכוח הקנייה של הצרכן, הסיכוי שהחברות יצליחו לעמוד בתחזיות הוורודות האלו קטן מאוד.

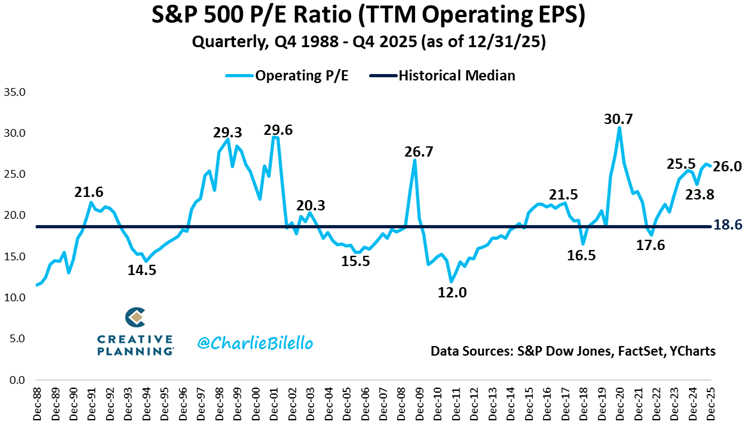

תמחור שלא משאיר מקום לטעויות

מכפיל הרווח של השוק האמריקאי החל את השנה ברמה גבוהה היסטורית, פער עצום מעל החציון ארוך הטווח. כאשר חברות מתומחרות לשלמות בסביבה של חוסר ודאות כלכלית וגיאופוליטית קיצונית, השוק הופך פגיע במיוחד לכל אכזבה בדוחות הכספיים. אם הצמיחה המקווה לא תתממש, התכווצות המכפילים עלולה להיות אלימה.

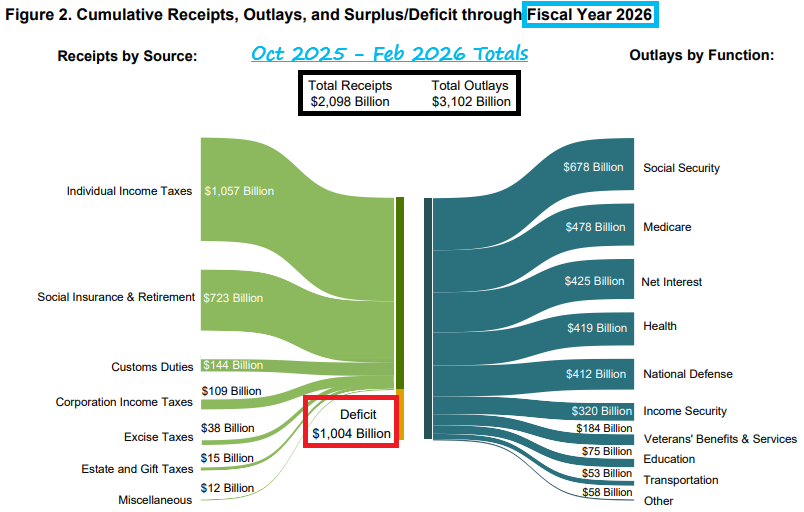

הגירעון הממשלתי יצא משליטה

הממשל האמריקאי ממשיך בהתנהלות פיסקאלית חסרת אחריות, עם הוצאות אדירות שחורגות בהרבה מההכנסות. גירעון של טריליון דולר בחמישה חודשים בלבד הוא מתכון לאסון כלכלי. ההדפסה המתמשכת של חוב כדי לממן את הפעילות הממשלתית היא המס הישיר ביותר על הציבור, והיא זו שמתדלקת את האינפלציה הבסיסית מלמטה.

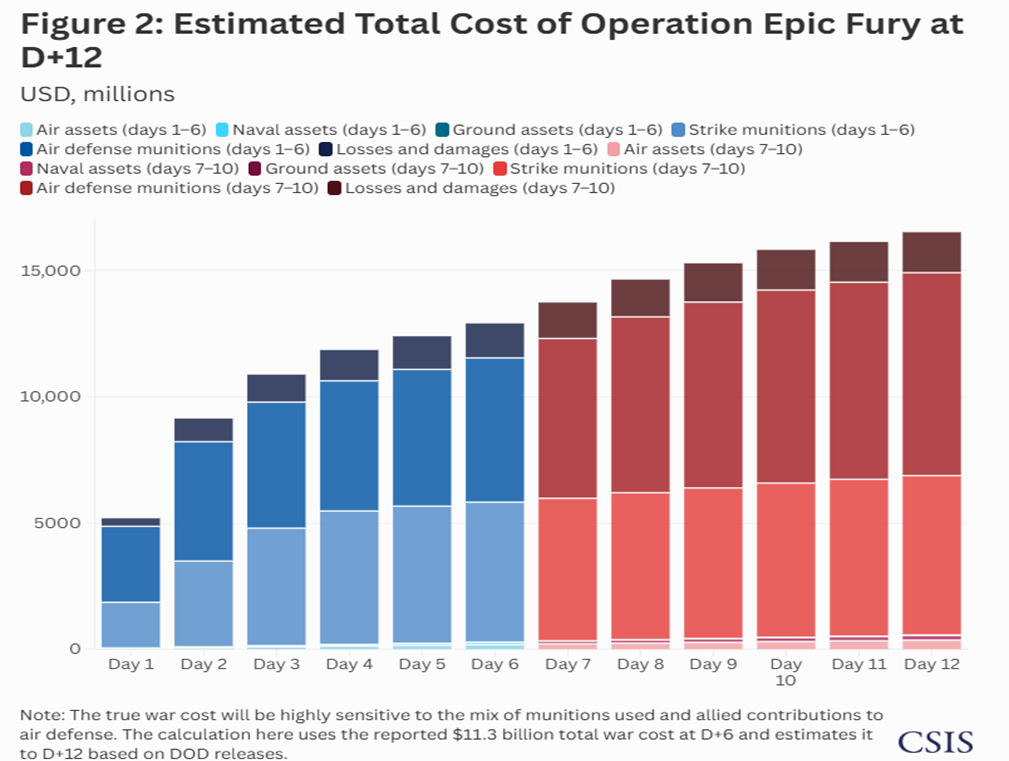

המחיר הכלכלי של מלחמות

עלויות המלחמה תמיד מוערכות בחסר בתחילת הדרך. ההערכות המוקדמות על מחיר של מיליארד דולר ביום עבור המערכה צפויות להתנפץ אל קרקע המציאות, בדיוק כפי שקרה במערכות קודמות שהתארכו מעבר למצופה. חוסר היכולת לממן את ההוצאות הביטחוניות העצומות ללא העלאת מיסים מבטיח העמקה של הגירעון ושחיקה נוספת בערך המטבע.

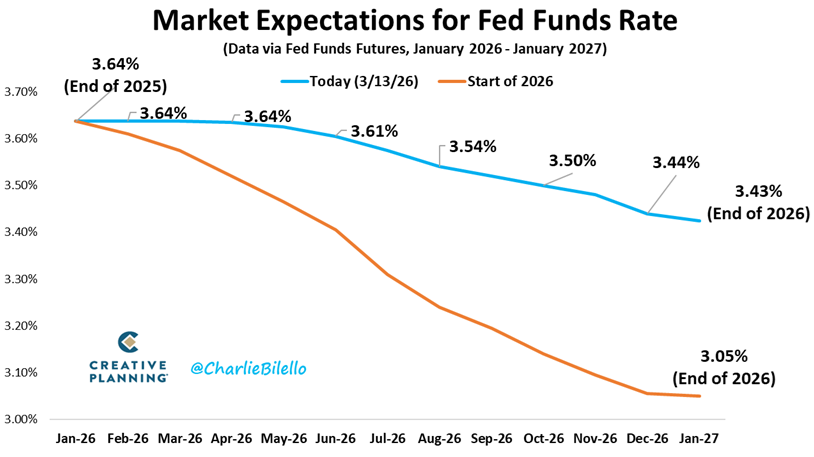

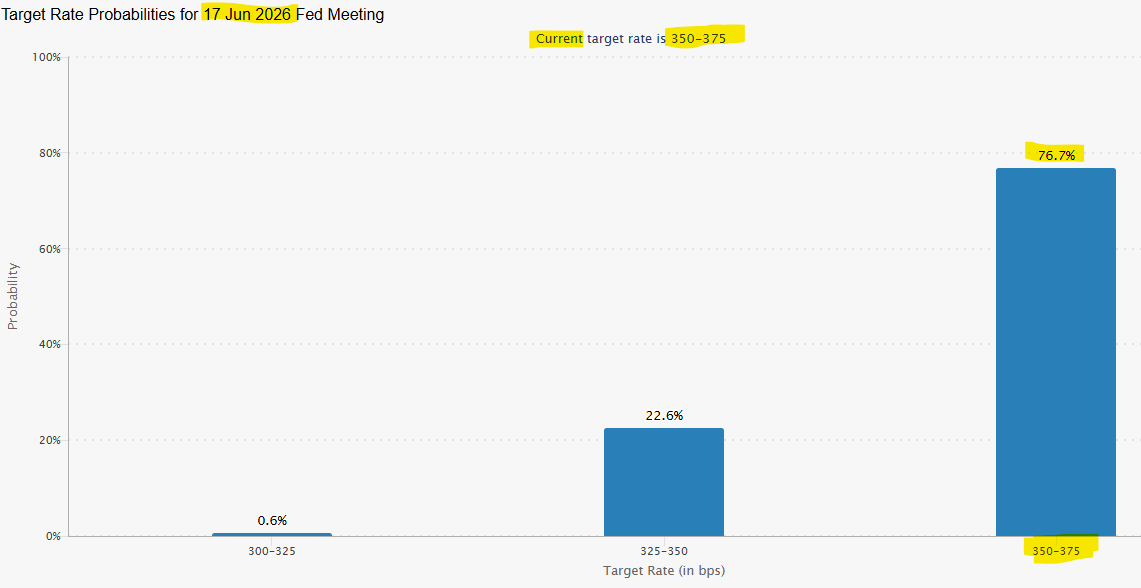

הריבית כאן כדי להישאר

חלומות השוק על סדרת הורדות ריבית נגוזו. ציפיות המשקיעים התיישרו עם המציאות והם מתמחרים כעת הורדה אחת בלבד, וגם היא עמוק אל תוך סוף השנה. הבנק המרכזי מבין שמוקדם מדי להכריז ניצחון על האינפלציה, והריבית הגבוהה תמשיך להכביד על עלויות המימון של חברות ממונפות ומשקי בית כאחד.

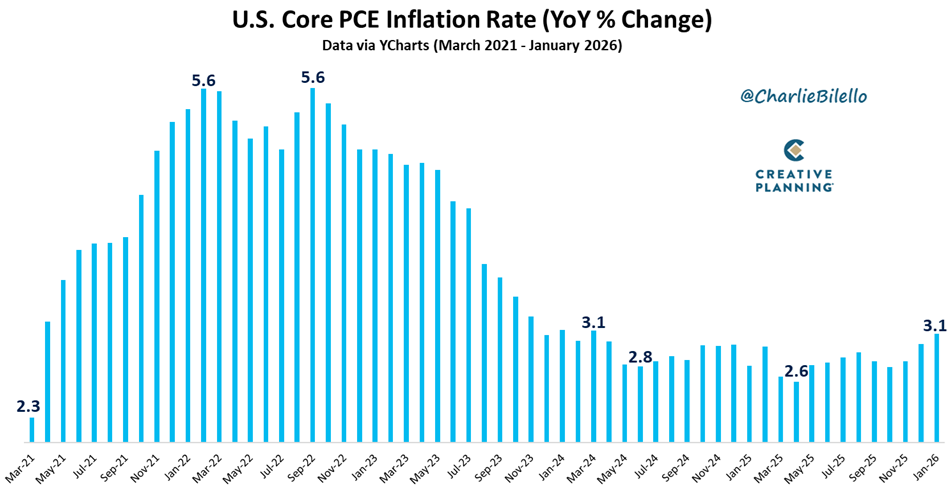

האינפלציה הבסיסית מרימה ראש

המדד המועדף על הבנק המרכזי, שבוחן את האינפלציה הבסיסית, מטפס שוב כלפי מעלה ושוהה כבר עשרות חודשים ברציפות מעל יעד שני האחוזים. נתון זה מוכיח שהלחצים האינפלציוניים טבועים עמוק בתוך הכלכלה ולא מדובר באירוע חולף. זהו כשל מתמשך בהשגת יציבות מחירים.

תחזיות אינפלציה פסימיות

תחזיות האינפלציה המעודכנות של שלוחות הבנק המרכזי מציגות תמונה עגומה של עליות מחירים מתמשכות בחודשים הקרובים. חמש שנים רצופות של חריגה מיעד האינפלציה מייצרות שינוי פסיכולוגי עמוק אצל צרכנים ועסקים, שמתרגלים לסביבה שבה מחירים רק עולים ומגיבים בהתאם באמצעות דרישות שכר מוגברות והעלאות מחירים מקדימות

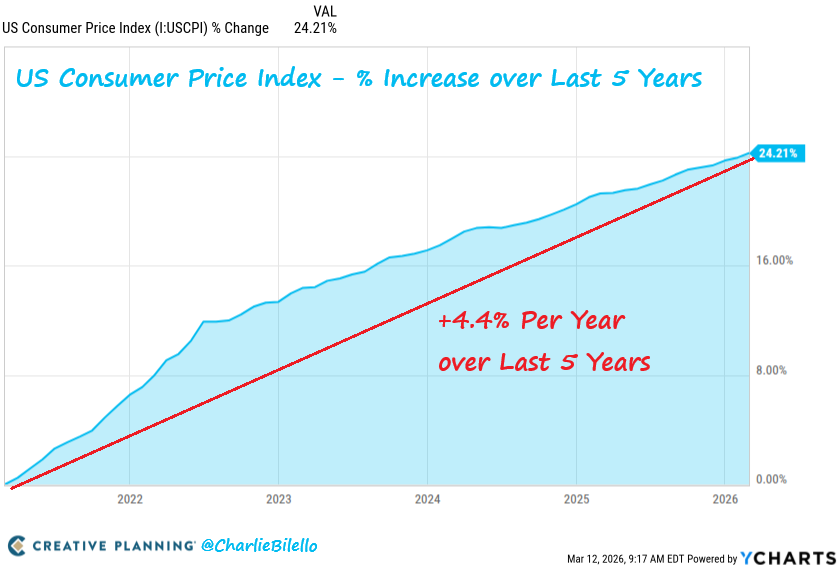

שחיקת כוח הקנייה

כאשר בוחנים את הממוצע של חמש השנים האחרונות, קצב האינפלציה כפול מהיעד הרשמי. זה אומר שבכל שנה הציבור סופג הפסד ריאלי משמעותי בערך החסכונות שלו. המספרים הללו מחייבים אותנו לחפש אפיקי השקעה שמייצרים תשואה פנימית אמיתית ולא רק מגנים נומינלית על הקרן.

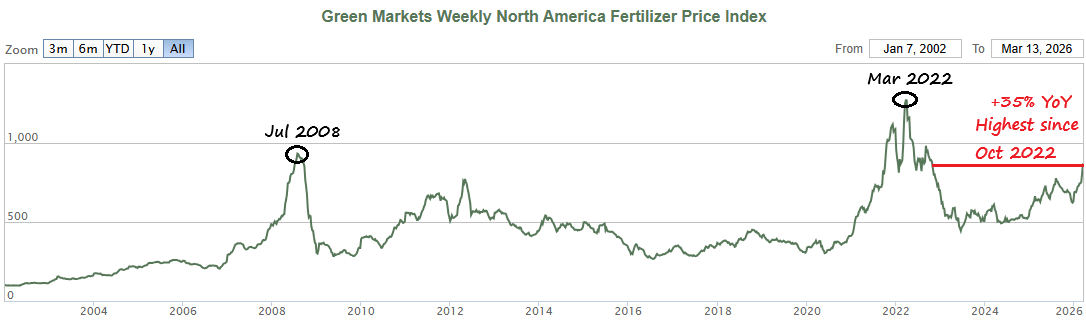

משבר מזון בפתח

החסימה של מצרי הורמוז משפיעה לא רק על נפט, אלא גם על שוק הדשנים העולמי, שחלק אדיר ממנו עובר בנתיב זה. מחירי הדשנים זינקו לרמות הגבוהות ביותר מזה שנים, מה שיתורגם בהכרח לעלויות ייצור גבוהות יותר לחקלאים ובהמשך להתייקרות משמעותית של מוצרי המזון הבסיסיים בסופרמרקט.

קיפאון בהחלטות הבנק המרכזי

שוק איגרות החוב מתמחר באופן מוחלט השארת ריבית על כנה בהחלטות הקרובות. הבנק המרכזי לכוד בין כלכלה שמראה סימני האטה בחלק מהסקטורים לבין אינפלציה שמסרבת לרדת. בעמדת המתנה כזו, עלויות האשראי יישארו גבוהות וימשיכו לסנן החוצה עסקים שאינם רווחיים בזכות עצמם אלא נשענו על מימון זול.

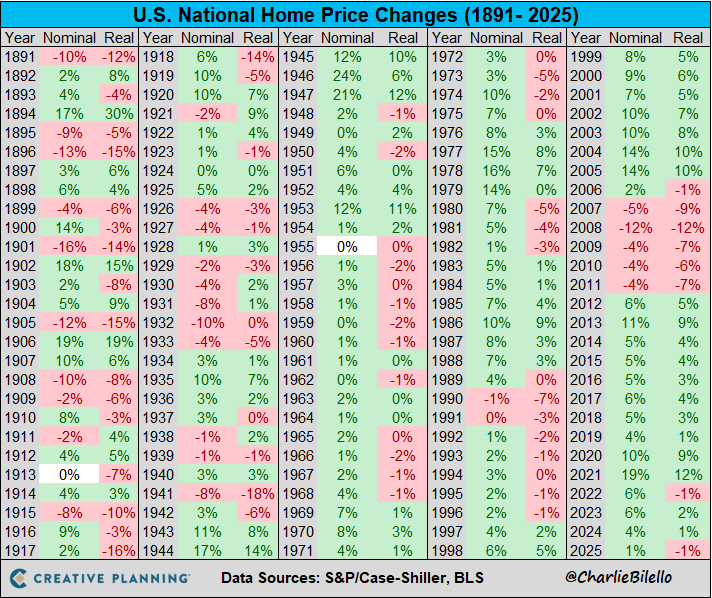

התקררות בשוק הדיור

מחירי הדיור בארצות הברית רשמו את העלייה המתונה ביותר מזה למעלה מעשור. שילוב של מחירי נדלן גבוהים וריביות משכנתא מכבידות הוציא רוכשים רבים מהשוק. עם זאת, הירידה הקלה בריביות המשכנתא ביחס לשיא אפשרה שביב של תקווה לחלק מהקונים, אך השוק כולו עדיין מתאפיין בקיפאון של עסקאות.

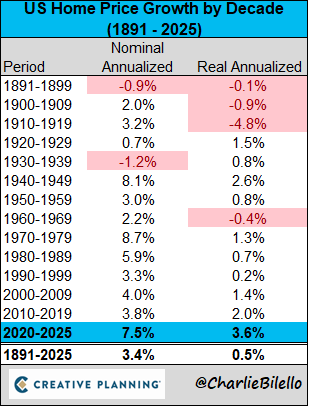

מחירי דיור ריאליים מנותקים

כאשר מנכים את השפעת האינפלציה, מגלים שמחירי הבתים עדיין נמצאים ברמות גבוהות באופן קיצוני, אפילו מעל לשיא הבועה ההיסטורית של אמצע שנות האלפיים. תמחור כזה מצביע על נתק מוחלט מיכולת ההשתכרות הריאלית של הציבור, והוא לא בר קיימא לטווח הארוך ללא צמיחה יוצאת דופן בשכר הריאלי.

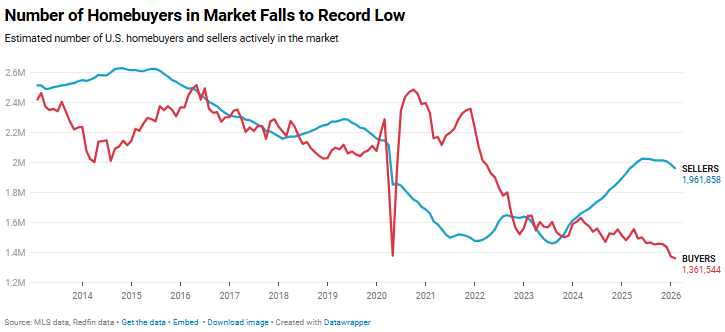

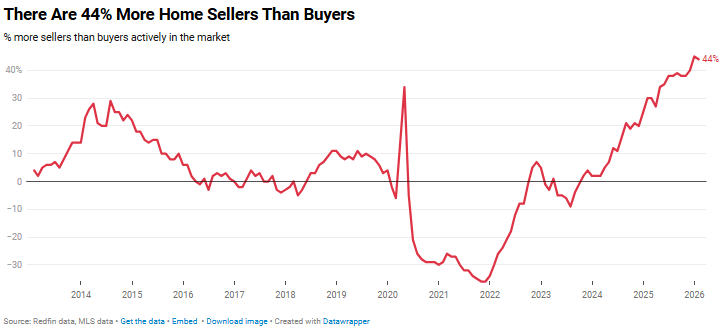

היצע הדירות גובר על הביקוש

נוצר פער אדיר בשוק הדיור בארה"ב, כאשר מספר המוכרים הפעילים גדול בעשרות אחוזים ממספר הקונים המסוגלים או מוכנים לרכוש במחירים הנוכחיים. כאשר ההיצע עולה על הביקוש באופן כה מובהק, הלחץ על המחירים הוא כלפי מטה. מוכרים יאלצו להתגמש במחיר או להסיר את הנכסים מהמדף. אנו רואים מקרה דומה גם בארץ, השאלה מתי זה יתורגם לנתונים בפועל של הלמ"ס.

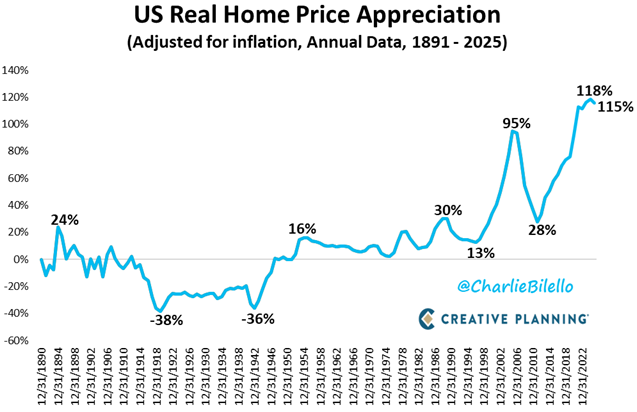

חזרה לממוצע ההיסטורי בנדלן

העלייה הפסיכוטית של מחירי הדיור בארה"ב בשנים האחרונות חרגה מכל נורמה היסטורית. הכוח החזק ביותר בכלכלה הוא החזרה לממוצע, והגרף מראה בבירור שאחרי עשורים של עליות קיצוניות (גם בישראל), שוק הנדלן נוטה ליישר קו. ללא התערבות ממשלתית מאסיבית, אנחנו צפויים לראות שחיקה ריאלית במחירי הדיור בשנים הקרובות.

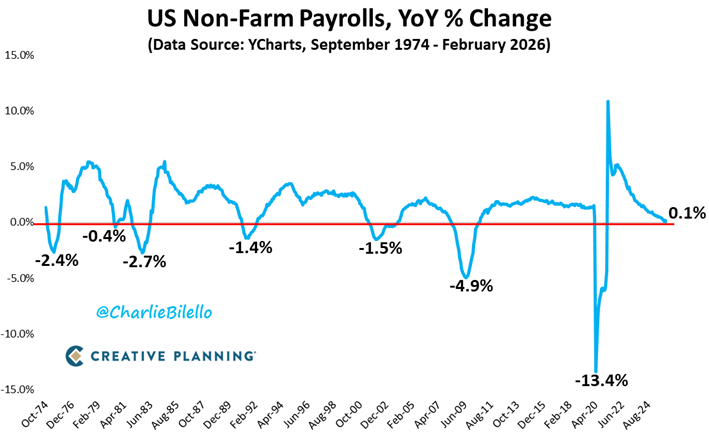

שוק העבודה משדר מיתון

קצב יצירת המשרות צנח לאפס. מבט היסטורי על החמישים השנים האחרונות מגלה שנתונים חלשים כאלו של תוספת משרות הופיעו אך ורק במהלך תקופות של מיתון כלכלי מוצהר. חברות הפסיקו לגייס במקרה הטוב, ובמקרה הרע מתחילות לצמצם כוח אדם בתגובה לסביבה העסקית הקשוחה.

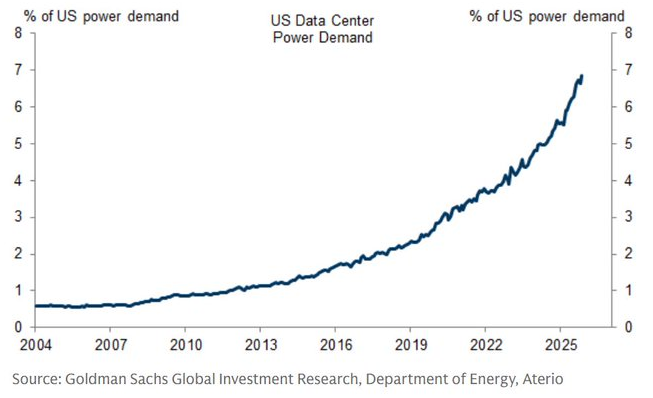

חוות השרתים שואבות חשמל

הבינה המלאכותית דורשת אנרגיה, והרבה ממנה. חוות השרתים צורכות כיום נתח עצום מכלל צריכת החשמל בארצות הברית, נתון שהוכפל פי עשרה בשני עשורים. הדרישה העצומה לחשמל מייצרת לחץ נוסף על תשתיות האנרגיה ומחזקת את התזה ההשקעתית סביב חברות תשתית וייצור חשמל מסורתי וחלופי.

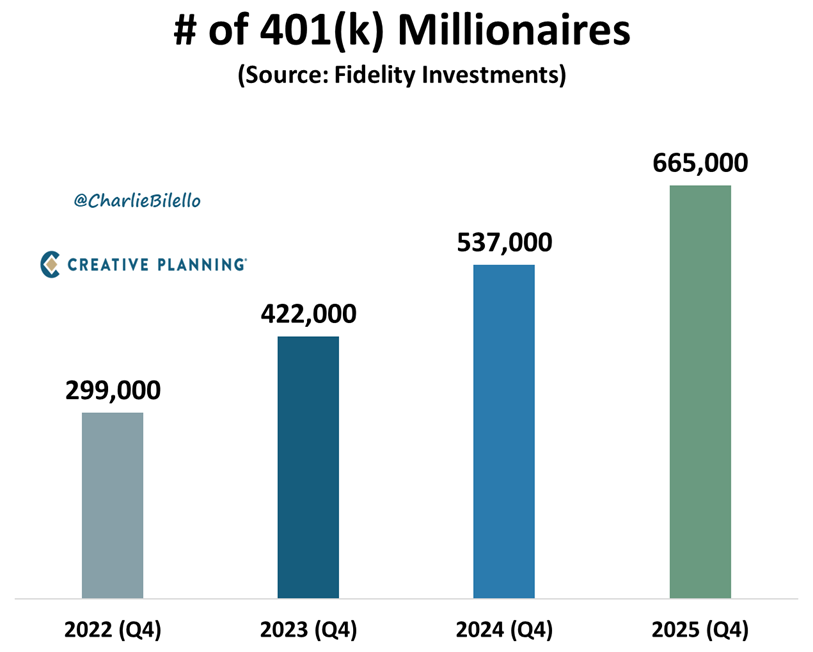

התעשרות דרך הפנסיה

למרות תנאי השוק הקשים, מספר שיא של אמריקאים הפכו למיליונרים דרך חסכונות הפנסיה שלהם. ההפקדות העקביות לאורך שנים, יחד עם אפקט הריבית דריבית, הוכיחו את עצמם כדרך האמינה ביותר לצבירת עושר, ללא קשר לזעזועים נקודתיים בשווקים. מזל שבישראל יש חוק פנסיה חובה שמחייב שכירים או עצמאים להפקיד לפנסיה כ-18.5% מהשכר ברוטו שלנו (חלק הפקדות של המעסיק במידה ואתם שכירים, וחלק הפקדה שלכם).

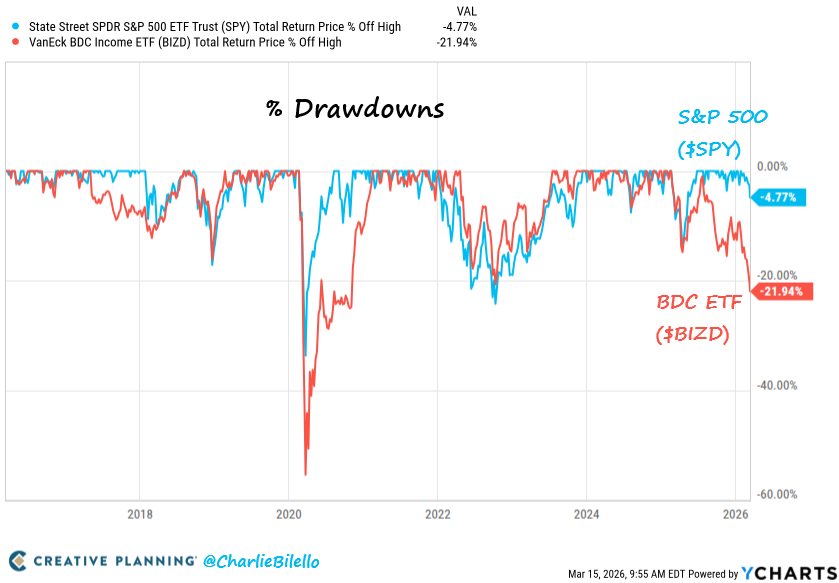

סדקים בשוק האשראי הפרטי

שוק חברות הפיתוח העסקי אשר מממנות חברות קטנות ובינוניות נכנס לשוק דובי, תוך יצירת סטייה מסוכנת לעומת מדד המניות הכללי. היסטורית, כאשר סקטור האשראי הפרטי נכנס לסחרור, השוק הכללי לא נשאר מאחור לאורך זמן. זוהי נורת אזהרה בוהקת למשקיעים שמחפשים תשואות גבוהות דרך אשראי ממונף בסיכון.

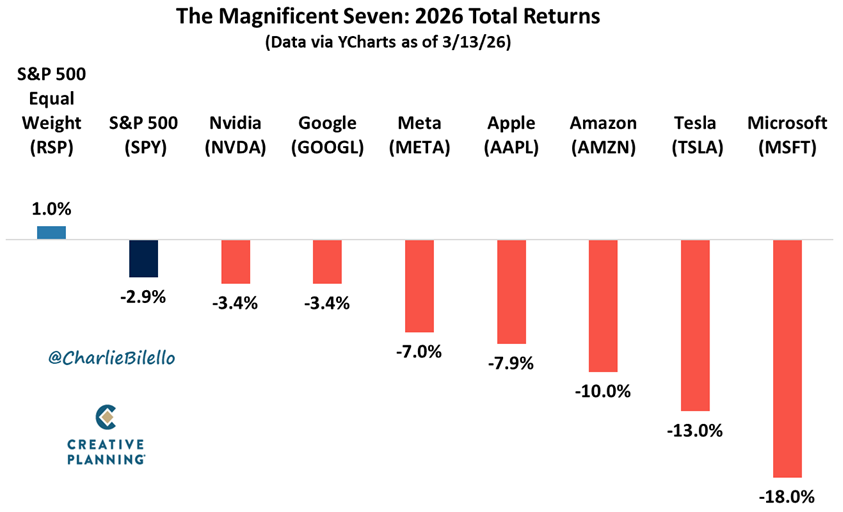

סוף עידן המופלאות

כל שבע חברות הענק שהובילו את השוק בשנים האחרונות מציגות תשואות שליליות מתחילת השנה ומשתרכות הרחק מאחורי המדד הכללי. מנוע הצמיחה המרכזי של הבורסה נכבה, והכסף זורם החוצה ממניות הטכנולוגיה עתירות השווי למקומות שמציעים הצעת ערך כלכלית מבוססת יותר מול מציאות אינפלציונית.

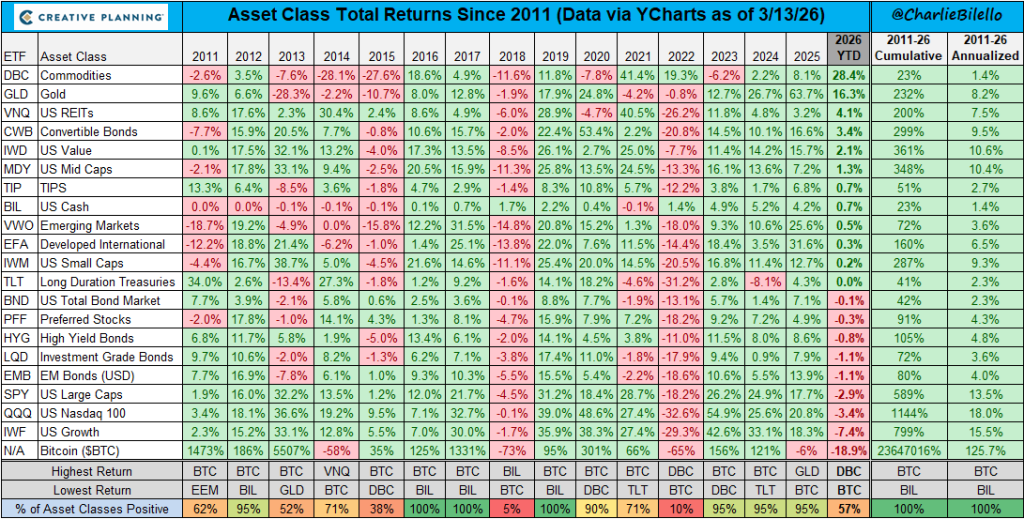

המחזוריות מכה שוב

טבלת התשואות המסכמת היא תזכורת ניצחת לסיכון שברדיפה אחרי טרנדים. הנכסים שהובילו את השוק בשנים קודמות מתרסקים, בעוד סקטורים חבוטים מציגים קאמבק מפואר. גיוון, פיזור והבנת מחזורי המאקרו-כלכלה הם הכלים היחידים שמאפשרים לשרוד ולשגשג בטווח הארוך בסביבה כה תנודתית.

השוק עובר תמורות עמוקות שישפיעו על כל אחד ואחת מאיתנו. משבר האנרגיה, האינפלציה העקשנית והסימנים המטרידים בשוק הדיור והתעסוקה מחייבים אותנו לאסטרטגיה מדויקת מאי פעם.

אני מזמין אתכם ליצור איתי קשר, השאירו את הפרטים שלכם כאן באתר, ויחד נבנה ונתאים את התיק הפיננסי שלכם למציאות הכלכלית המאתגרת שניצבת מולנו.

קרדיט לגרפים: צ'רלי ביללו