04Mar

השבוע התעמקתי בנתוני המאקרו והתנועות בשווקים, והתמונה שעולה מהם חושפת מציאות מורכבת שרבים מעדיפים להתעלם ממנה. אנו עדים לשינויי עומק במבנה השוק, החל מרוטציה סקטוריאלית אלימה, דרך סימני אזהרה בשוקי האשראי הפרטי, ועד להשפעות הכאוטיות של מדיניות המכסים על הכלכלה האמריקאית.

כמשקיעים, חובה עלינו להסתכל מעבר לכותרות ולהבין את הכוחות האמיתיים שמניעים את הכלכלה, הכנתי לכם ניתוח מקיף של הגרפים החשובים ביותר כרגע.

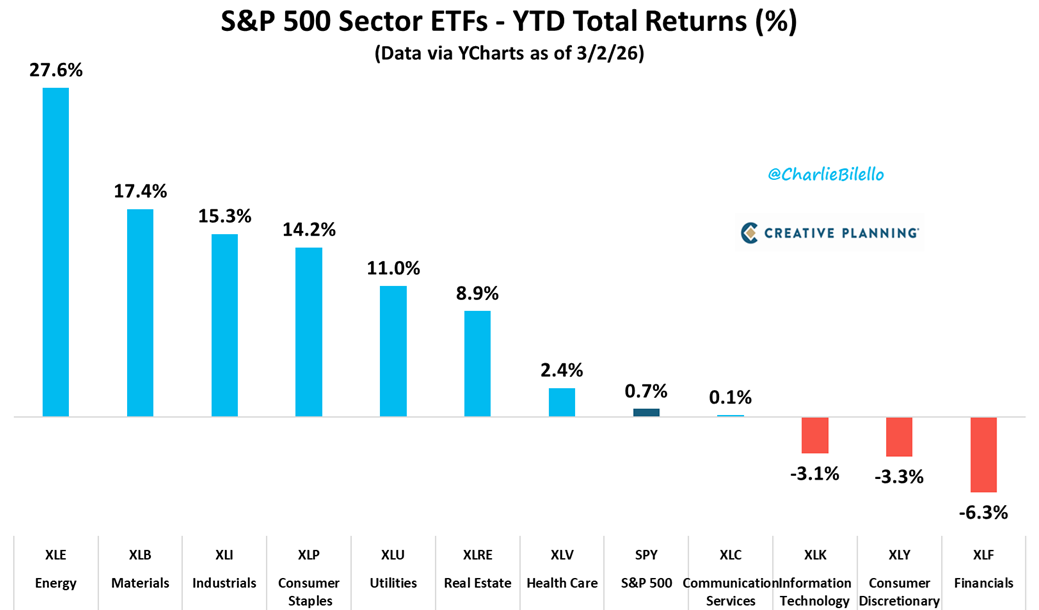

הרוטציה הסקטוריאלית שאנו חווים מתחילת השנה אינה עוד תיקון קל, אלא שינוי כיוון אגרסיבי של הון מוסדי. סקטור האנרגיה מזנק בעוצמה, יחד עם סקטור חומרי הגלם, בעוד שהסקטורים שהובילו את השוק בשנים האחרונות - טכנולוגיה, צריכה מחזורית ופיננסים - מציגים תשואות שליליות. תנועה זו מעידה על התפכחות של המשקיעים וחיפוש אחר נכסים ריאליים המציעים הגנה אינפלציונית ותזרימי מזומנים מוצקים, על חשבון חלומות צמיחה בתמחור מופקע.

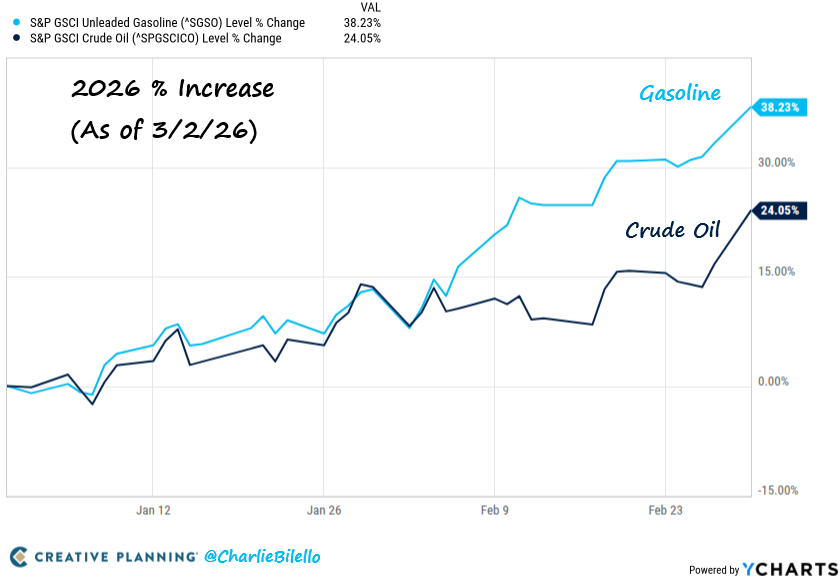

המנוע המרכזי מאחורי הזינוק של סקטור האנרגיה הוא העלייה החדה במחירי הנפט הגולמי והבנזין. עבורנו כאן בישראל, טבעי לייחס את הזינוק הזה בראש ובראשונה להסלמה הביטחונית ולמערכה שלנו ושל ארצות הברית מול איראן. אך כשמסתכלים מקרוב על הגרף, מגלים פרט קריטי: העליות במחירי האנרגיה - עם זינוק של 24 אחוזים בנפט ו-38 אחוזים בבנזין מתחילת השנה - החלו להתבסס הרבה לפני התקיפות האמריקאיות האחרונות באיראן. המשמעות עבורנו כמשקיעים היא שמעבר לפרמיית הסיכון הגיאופוליטית הברורה שהמלחמה מייצרת, יש כאן בעיית היצע וביקוש מבנית ועמוקה בשוק האנרגיה העולמי. זהו מצב שעלול לייצר לחצים אינפלציוניים מחודשים על הכלכלה הריאלית, לחצים שיישארו איתנו גם בתרחיש שבו המתיחות הביטחונית האזורית תירגע.

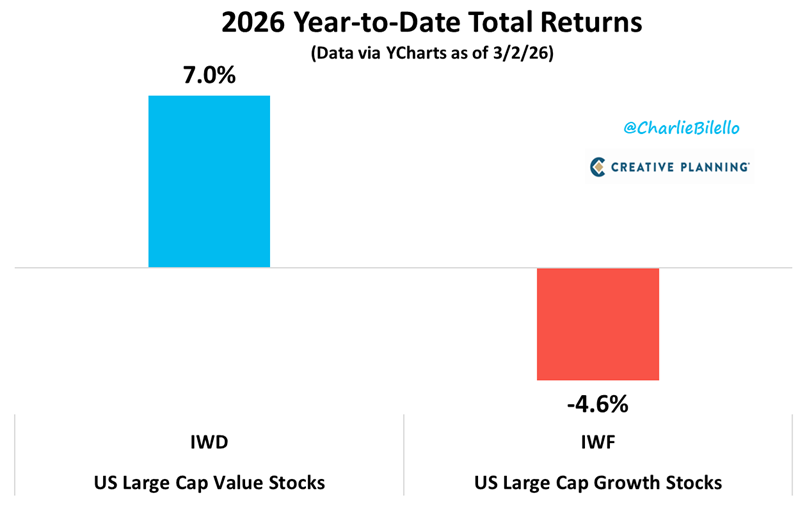

פיזור הביצועים בין הסקטורים מוביל לרוטציה ברורה מסגנון השקעה של צמיחה לסגנון של ערך. מדדי הצמיחה, שמוטים בכבדות לסקטור הטכנולוגיה, סובלים, בעוד מדדי הערך נהנים מהמשקל הגבוה של חברות אנרגיה, חומרי גלם וצריכה בסיסית. זוהי תזכורת חדה לכך שתמחור חשוב, ושסביבת מאקרו משתנה דורשת התאמה של תיק ההשקעות ולא היצמדות עיוורת למנצחי האתמול.

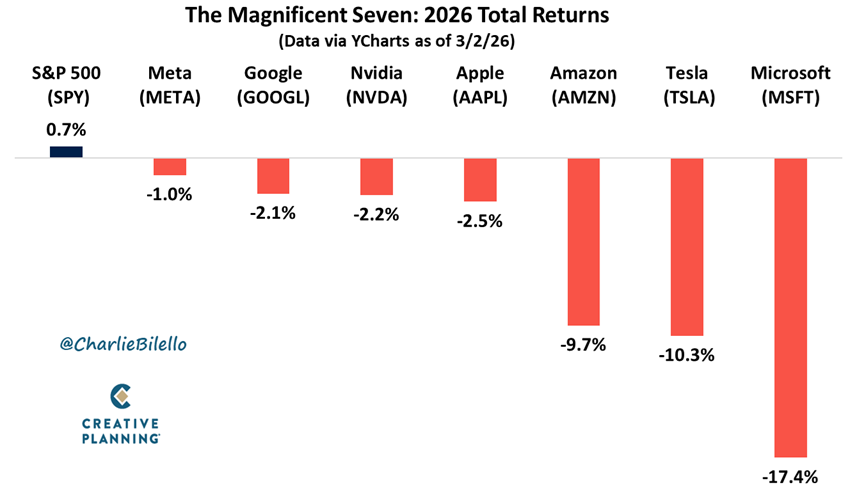

הביטוי המובהק ביותר לחולשת הצמיחה נמצא בקבוצת החברות הגדולות ביותר. כל החברות המובילות בשוק מציגות תשואות שליליות מתחילת השנה ומפגרות באופן משמעותי אחרי המדד הכללי. כאשר הקטרים שהובילו את השוק מאבדים קיטור, מתעורר ספק כבד לגבי היכולת של המדד הרחב להמשיך ולייצר תשואות עודפות ללא תיקון משמעותי במכפילי הרווח.

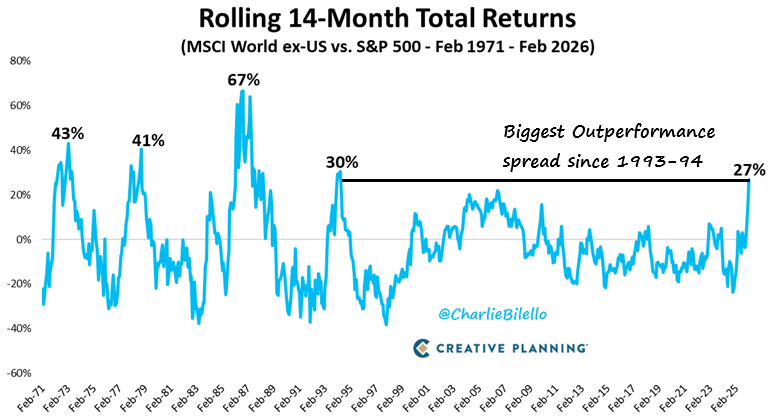

המשקיעים האמריקאים התרגלו לעליונות מוחלטת של השוק המקומי, אך התמונה הגלובלית משתנה במהירות. המניות הבינלאומיות פתחו פער חיובי אדיר על פני המניות בארצות הברית בחודשים האחרונים, פער שלא נראה כמותו מאז תחילת שנות התשעים. זרימת ההון החוצה מארצות הברית משקפת תמחור חסר בשווקים הגלובליים ורצון של משקיעים לפזר סיכונים גיאופוליטיים וכלכליים.

במבט על תשואות שוקי המניות בעולם, ניתן לראות בבירור כיצד שווקים רבים עוקפים את השוק האמריקאי. התמחור הגבוה בארצות הברית מהווה משקולת כבדה, בעוד כלכלות אחרות, חלקן עם תמחורים אטרקטיביים ותשואות דיבידנד גבוהות יותר, מושכות את תשומת הלב. גישת השקעות אינטליגנטית מחייבת הסתכלות גלובלית ויציאה מאזור הנוחות המקומי.

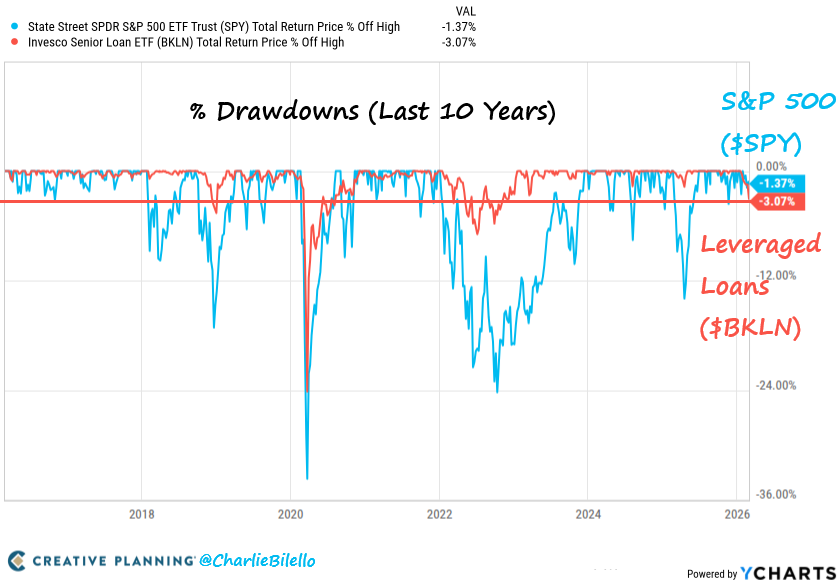

שוק האשראי, ולעיתים קרובות אשראי ממונף, מספק איתותי אזהרה מוקדמים. אנו רואים ירידה במחירי ההלוואות הממונפות מאז שיא תחילת השנה. ירידות מסוג זה בשוק האשראי הקדימו היסטורית תיקונים חדים בשוק המניות. כאשר שוק האשראי מתחיל לתמחר סיכון גבוה יותר, משקיעי המניות צריכים להפסיק להתעלם ולהתחיל להתגונן.

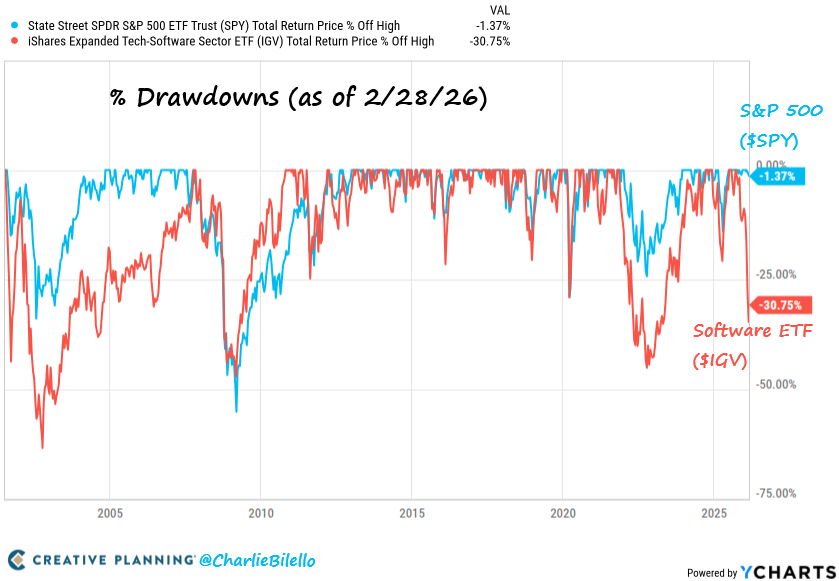

חלק ניכר מהחולשה באשראי הממונף נובע מהחשיפה לסקטור התוכנה, שספג מכה קשה. התרחבות מרווחי האשראי בחברות תוכנה מצביעה על חששות אמיתיים לגבי תזרימי המזומנים שלהן ויכולתן לשרת חוב בסביבה של שינויים טכנולוגיים מהירים. המפולת במניות התוכנה אינה מתרחשת בוואקום, אלא מלווה בתמחור מחדש של הסיכון גם בחוב של אותן חברות.

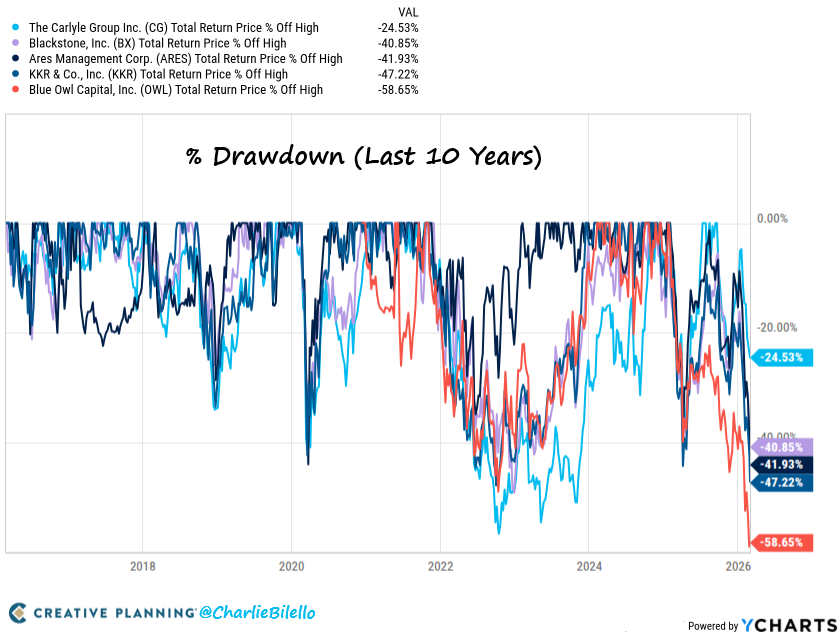

הלחץ מחלחל גם לשוק האשראי הפרטי, תחום שנהנה מגאות חסרת תקדים בשנים האחרונות. חברות ציבוריות המנהלות קרנות אשראי פרטי חוות ירידות דרמטיות בשווין, במיוחד לאור דיווחים על הגבלת פדיונות מצד משקיעים. חוסר הנזילות המובנה של האשראי הפרטי פוגש כעת את המציאות, וזהו מבחן לחץ משמעותי לתעשייה שלמה שטרם התמודדה עם מחזור אשראי מלא של עליות ריבית וקשיי נזילות.

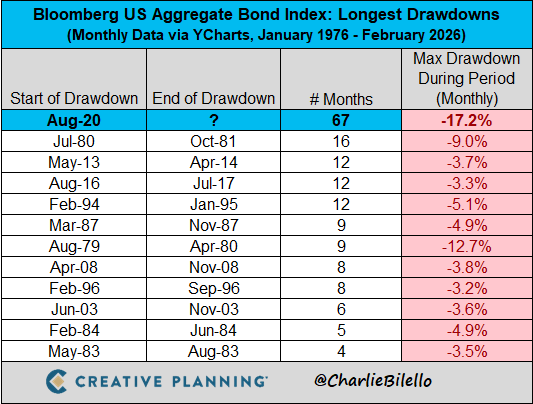

שוק איגרות החוב האמריקאי נמצא בנסיגה הארוכה ביותר בהיסטוריה שלו, תקופה כואבת וממושכת למשקיעים סולידיים. הירידה העקבית במחירי איגרות החוב לאורך עשרות חודשים שברה את פרדיגמת תיק ההשקעות המסורתי והמחישה את הסכנה הטמונה בסביבת ריבית אפסית שמתהפכת באגרסיביות.

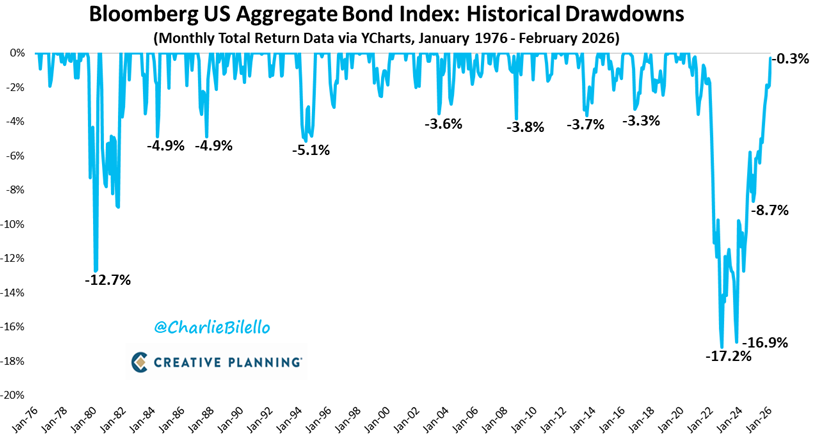

למרות התקופה הקשה, המסע הארוך חזרה לנקודת ההתחלה כמעט הושלם. המדד המרכזי של איגרות החוב נמצא כעת במרחק זניח משיא כל הזמנים שנקבע לפני מספר שנים. התאוששות זו לא נבעה מירידת תשואות חזרה לאפס, אלא מכוחן של התשואות השוטפות הגבוהות שפיצו לאורך זמן על הפסדי ההון.

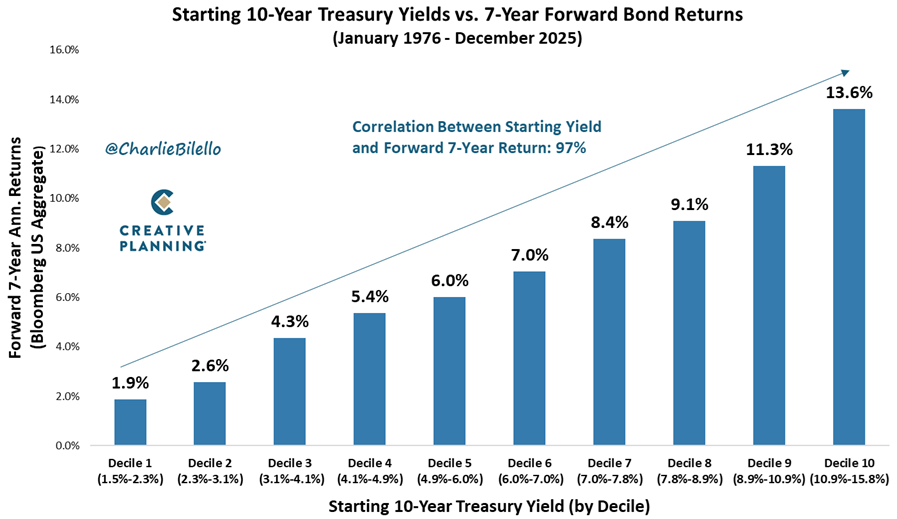

כאשר אנו מסתכלים קדימה, התשואה ההתחלתית היא המנבא הטוב ביותר לתשואת איגרות החוב בטווח הארוך. עם תשואות נוכחיות סביב ארבעה אחוזים, המשקיעים יכולים לבנות ציפיות ריאליות ומבוססות יותר. בטווח הקצר התנודתיות תימשך בהתאם להחלטות הבנק המרכזי, אך בטווח הארוך, המתמטיקה של איגרות החוב פשוטה ועושה את שלה.

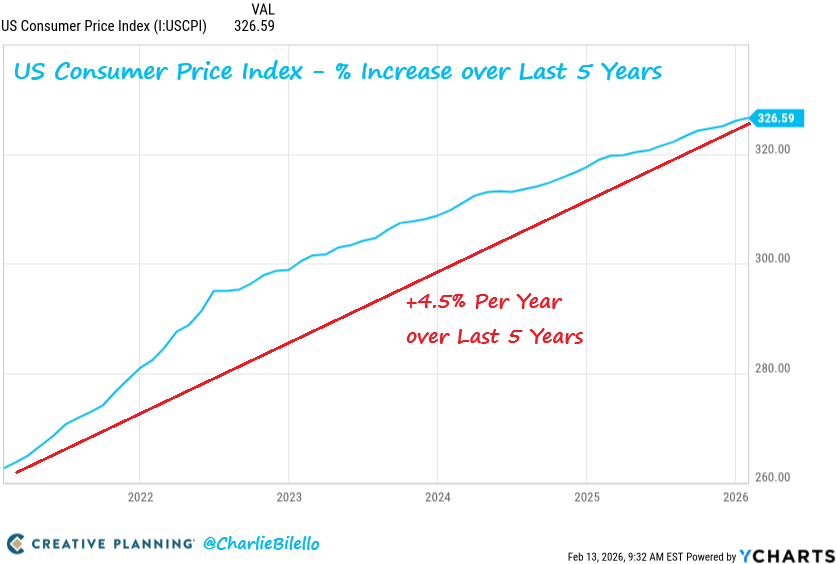

הפרוטוקולים האחרונים של הבנק המרכזי חושפים גוף מפולג ומבולבל, ללא כיוון אסטרטגי ברור. קולות הקוראים להורדת ריבית מתנגשים עם קולות המזהירים מאינפלציה גבוהה ודורשים להשאיר את הריבית על כנה או אף להעלותה. חוסר ההסכמה הזה נובע מהפער הבלתי נתפס בין היעד הרשמי של האינפלציה למציאות הכלכלית העיקשת שניצבת מולם. האמת הסטטיסטית מטרידה: מדד המחירים לצרכן עלה בחדות בשנים האחרונות, בקצב שנתי שמרסק את כוח הקנייה של האזרח הממוצע. הניסיונות לצייר תמונת ניצחון על האינפלציה מתנפצים אל מול העליות המצטברות, שהפכו את יוקר המחיה לבעיה מבנית שלא תיפתר באמצעות משחקי ריבית שטחיים של רבע אחוז לכאן או לכאן.

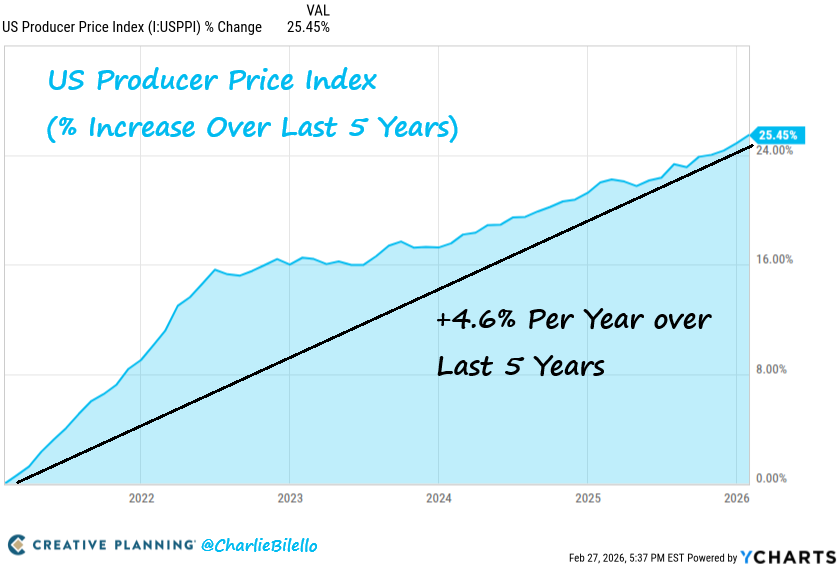

הלחץ האינפלציוני אינו מוגבל רק לצרכן. מדד המחירים ליצרן מציג עליות דומות ומשמעותיות, מה שמבטיח שעלויות הייצור הגבוהות ימשיכו להתגלגל למחירי הסחורות והשירותים. חברות יתקשו לשמור על שולי רווח ללא העלאות מחירים נוספות, מה שמייצר מעגל קסמים אינפלציוני שמקשה מאוד על עבודתו של הבנק המרכזי.

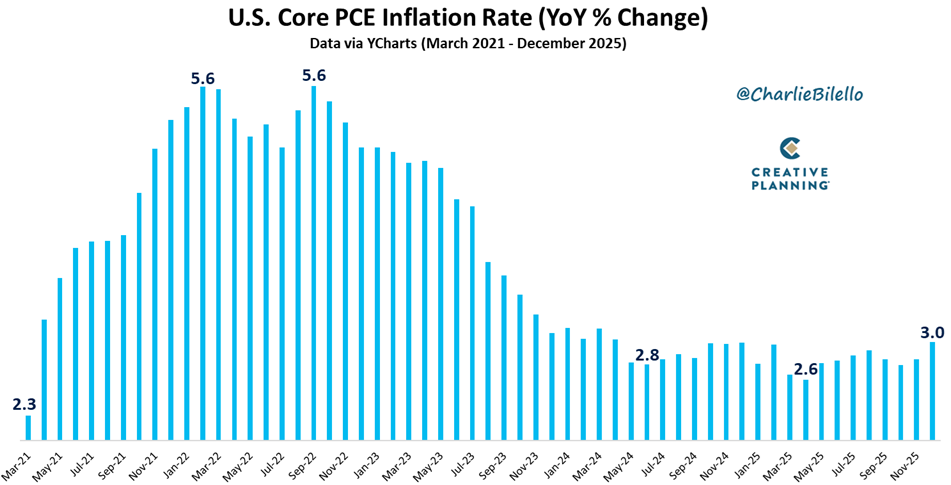

המדד המועדף על הפד לבחינת האינפלציה ממשיך לשהות מעל יעד השני אחוזים במשך חודשים ארוכים ורצופים. זוהי עדות לכישלון מתמשך בהשגת יציבות מחירים, כישלון שנובע בין היתר מהרחבות פיסקאליות חסרות אחריות המעקרות את השפעת המדיניות המוניטרית. כל עוד האינפלציה דביקה, ידיו של הבנק המרכזי כבולות.

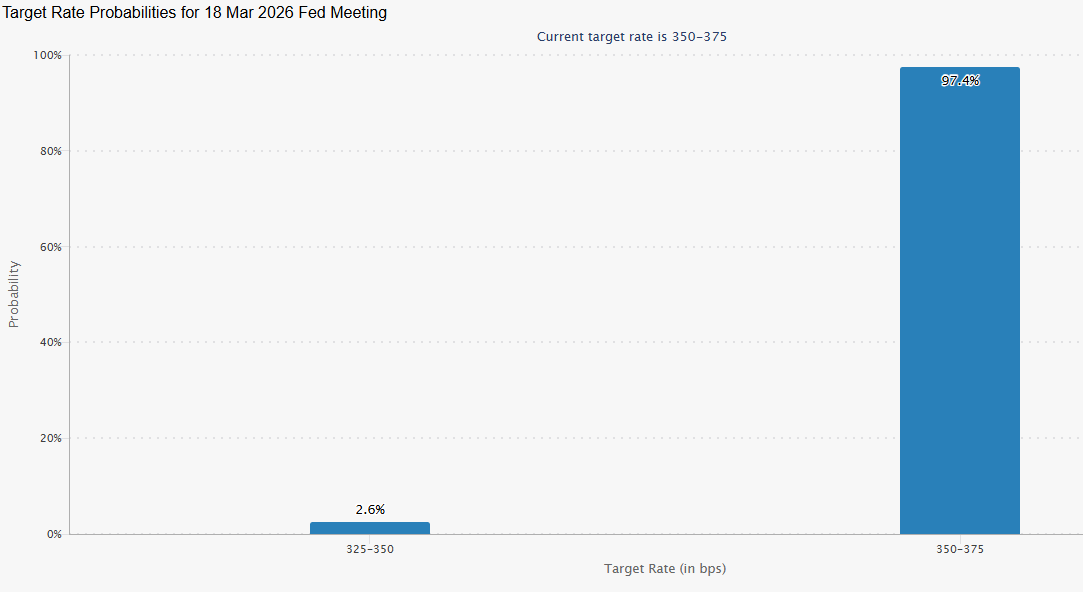

השוק, שבדרך כלל נוטה לאופטימיות מוגזמת, מיישר כעת קו עם המציאות הקשוחה. ההסתברות להורדת ריבית בפגישות הקרובות צנחה כמעט לאפס. משקיעים שמנפים את רעשי הרקע ומסתכלים על הנתונים היבשים מבינים שסביבת הריבית הנוכחית כאן כדי להישאר, לפחות עד לאירוע כלכלי חריג שיחייב התערבות חירום

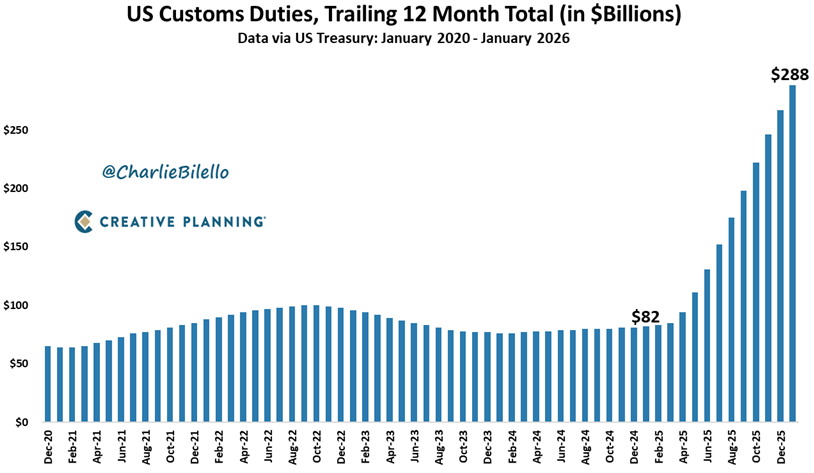

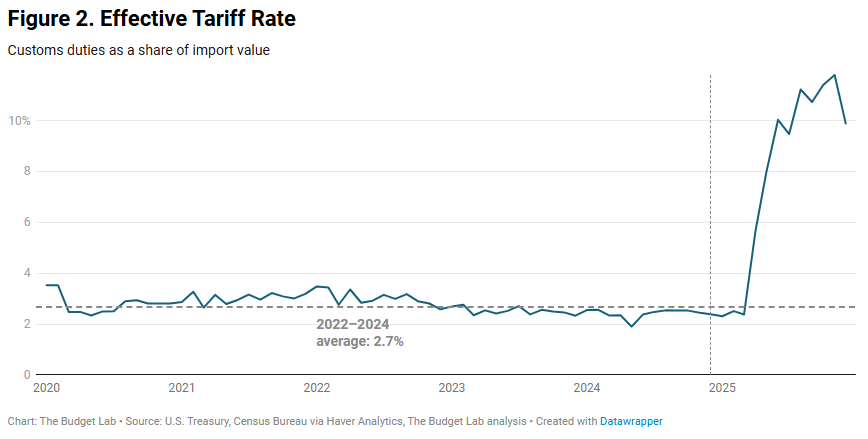

מדיניות המכסים האגרסיבית יצרה כאוס משפטי וכלכלי. בעקבות פסיקת בית המשפט העליון האמריקאי, עלתה השאלה לגבי גורלם של כספי המכסים הרבים שנגבו. תביעות ענק נגד הממשל להחזרת כספים אלו מייצרות חוסר ודאות תקציבית ורגולטורית, המקשה על תאגידים לתכנן את שרשראות האספקה שלהם באופן יעיל.

למרות הפסיקה, הממשל ממשיך לנסות להטיל מכסים באמצעות פרצות חוקיות אחרות, מה שמשאיר את שיעור המכס האפקטיבי ברמה גבוהה. זהו מיסוי עקיף על הצרכן ועל התעשייה המקומית הנשענת על חומרי גלם מיובאים. שינויים תכופים ובלתי צפויים בשיעורי המכס הם סיוט ליזמים ומשקיעים, שכן הם פוגעים בתמריץ להשקעות ארוכות טווח הנדרשות לפיתוח התעשייה המקומית.

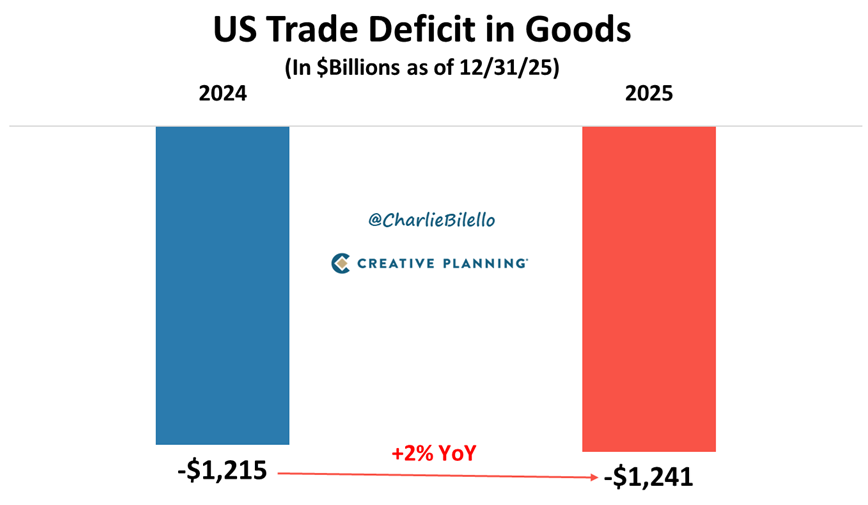

באופן אירוני, למרות המכסים, הגירעון המסחרי בסחורות בארצות הברית ממשיך לשבור שיאים חדשים. גירעונות תקציביים עצומים ממריצים את הצריכה המקומית, הנשענת בסופו של דבר על יבוא. המכסים לא הצליחו לעצור את הדרישה לסחורות זרות, אלא פשוט הפכו אותן ליקרות יותר עבור הכלכלה האמריקאית.

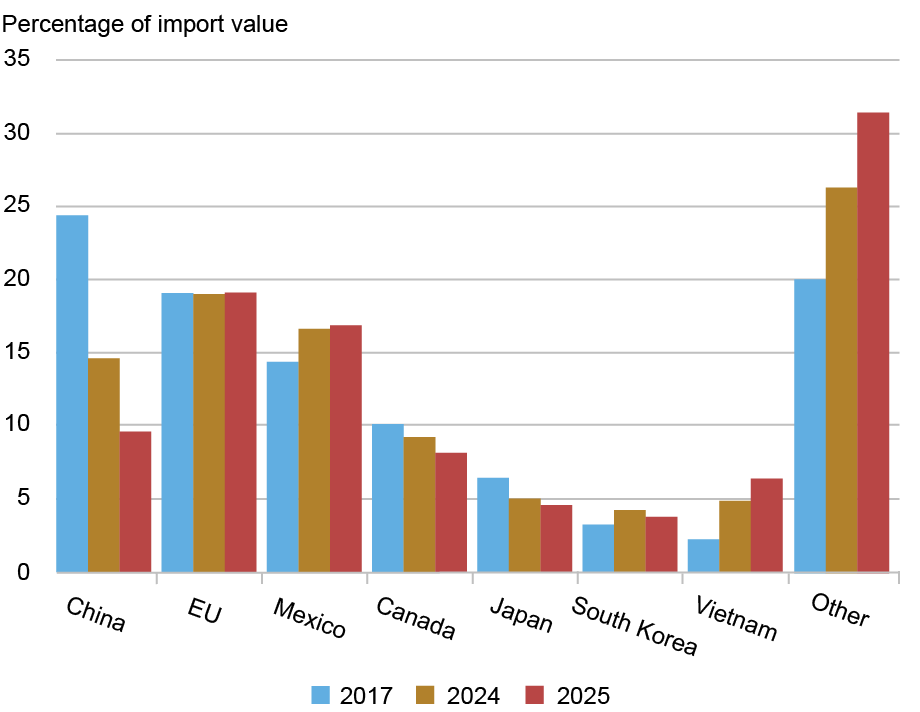

השפעה משמעותית נוספת של המכסים היא הסטת שרשראות האספקה ממדינה אחת לאחרות. היבוא ממדינות שספגו מכסים כבדים צנח, אך במקומן זינק היבוא ממדינות אחרות. הון רב בוזבז על ארגון מחדש של שרשראות האספקה הגלובליות, במקום שיופנה למחקר, פיתוח וייעול כלכלי. המסקנה היא שחומות מכס לא מעודדות ייצור מקומי יעיל, אלא מייצרות עיוותים כלכליים יקרים.

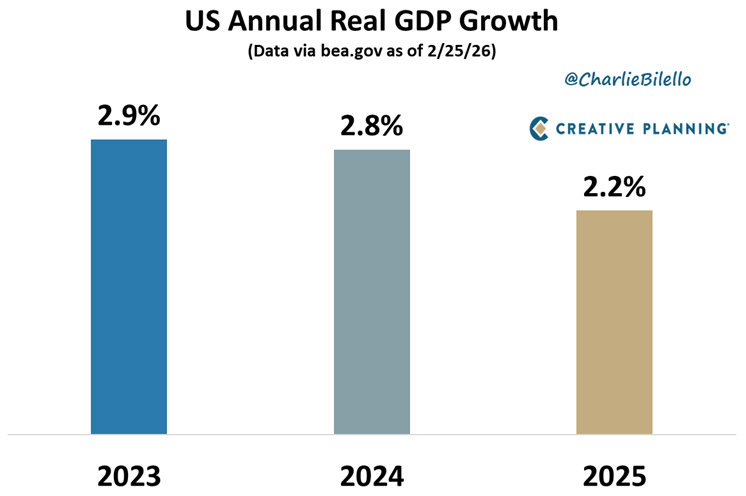

הצמיחה הכלכלית הריאלית מאכזבת ביחס לציפיות המוקדמות. גורמי מאקרו רבים, כולל אי הודאות המסחרית והאינפלציה, מכבידים על הכלכלה ומונעים ממנה להגיע לקצבי הצמיחה הגבוהים שחזו לה. משקיעים חייבים לבנות את תחזיותיהם על סמך צמיחה מתונה, ולתמחר נכסים בהתאם למציאות הכלכלית ולא לתקוות לא מבוססות.

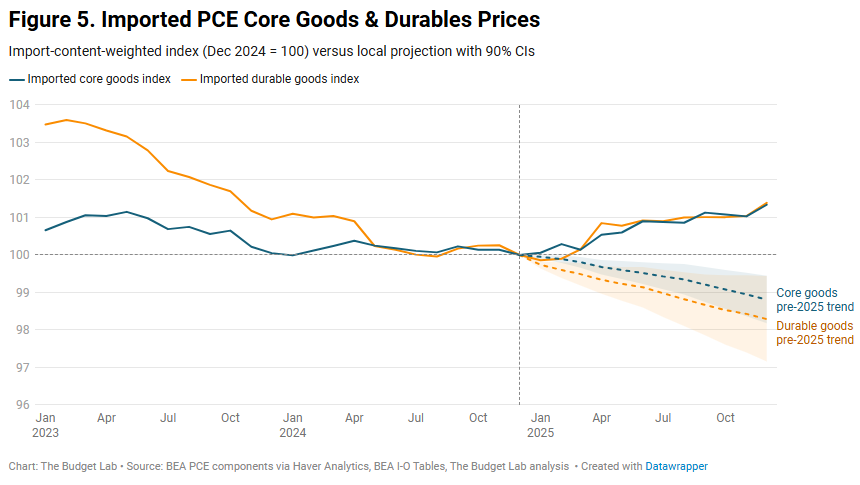

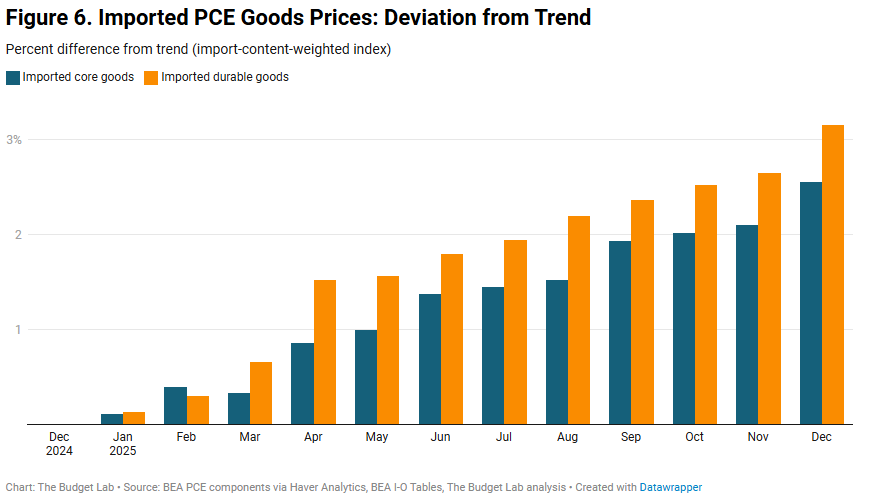

מחירי היבוא סוטים משמעותית מהמגמה ארוכת הטווח שלהם, עדות ישירה לעלות הנוספת שהמכסים מטילים על הכלכלה. עלייה זו במחירי היבוא מחלחלת בהדרגה למדדי האינפלציה המקומיים. במקום להגן על הכלכלה, המדיניות הבדלנית מייצרת סביבה המכבידה על הצרכן ועל עסקים המסתמכים על סחר בינלאומי.

ניתוח ההסטה מהמגמה ממחיש את ההשפעה השלילית של זעזועי סחר על הצמיחה והמחירים. הזעזועים הללו יוצרים חוסר יעילות כלכלית המחייב תמחור מחדש של סיכוני השקעה בחברות חשופות לסחר גלובלי. מציאות זו מחייבת בחינה ביקורתית של המדיניות הכלכלית הממשלתית והשפעתה ההרסנית לעיתים על מנגנוני השוק החופשי.

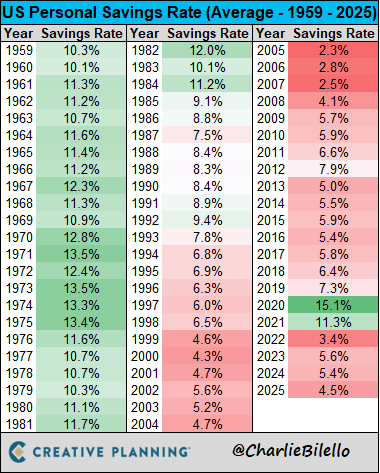

שיעור החיסכון הפרטי בארצות הברית צלל לרמות נמוכות המדליקות נורת אזהרה בוהקת. כאשר צרכנים שוחקים את חסכונותיהם כדי לשמור על רמת החיים מול האינפלציה, הם הופכים לפגיעים ביותר לכל זעזוע כלכלי או עלייה באבטלה. כרית הביטחון של משקי הבית מצטמצמת, מה שמאיים על המשך הצריכה הפרטית שהיא מנוע הצמיחה המרכזי של הכלכלה.

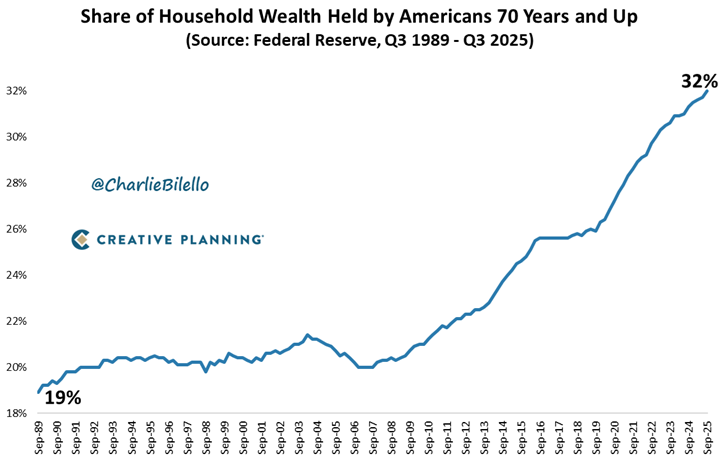

חלוקת העושר הדמוגרפית מציגה תמונה מרתקת, שבה חלק עצום מהעושר מוחזק בידי האוכלוסייה המבוגרת. ריכוז הון זה מצביע על שינויים עמוקים במבנה הכלכלה והצריכה. אוכלוסייה מבוגרת נוטה לדפוסי השקעה וצריכה שונים, עם דגש על שירותי בריאות ושימור הון, עובדה שחייבת להילקח בחשבון בניתוח סקטוריאלי ארוך טווח.

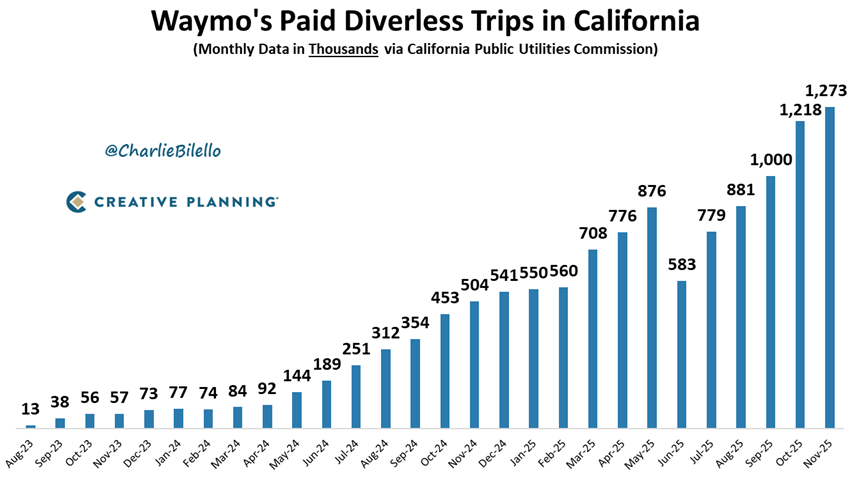

הטכנולוגיה ממשיכה להתקדם למרות סביבת המאקרו המאתגרת. הגידול הדרמטי במספר הנסיעות במוניות אוטונומיות הוא דוגמה חיה לחדשנות משבשת. חברות המצליחות להטמיע טכנולוגיות חדשות ולייצר פתרונות יעילים, ממשיכות לצמוח בקצבים מסחררים ומהוות מוקד משיכה להון, גם כאשר שווקים מסורתיים מדשדשים.

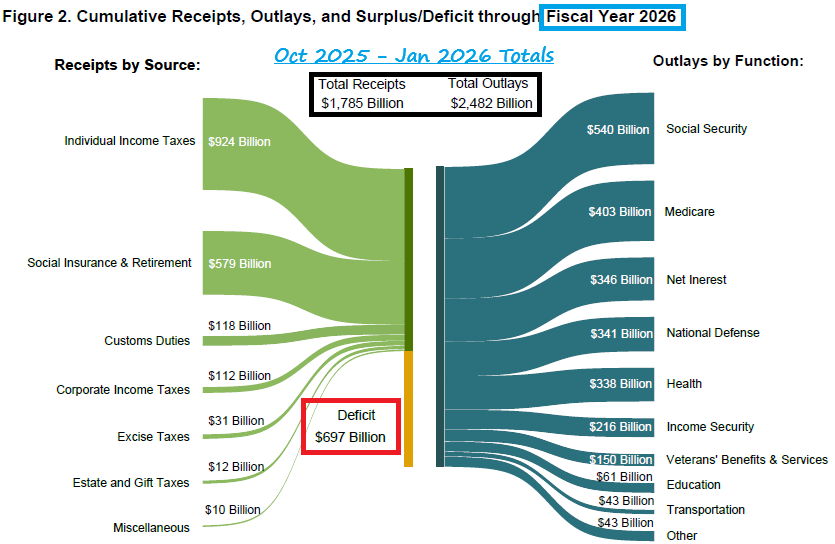

הנתונים הפיסקאליים של הממשל פשוט בלתי נתפסים. הוצאות אדירות העולות משמעותית על ההכנסות יוצרות גירעון תהומי בזמן קצר. חוסר אחריות פיסקאלי זה הוא הגורם המרכזי ללחצים האינפלציוניים ולירידה בערך הכסף הממשלתי. כמשקיעים, אנו חייבים לחפש נכסים שאינם תלויים בגחמות של מדפיסי הכספים, ולהתגונן מפני השחיקה הבלתי נמנעת בכוח הקנייה של המטבע.

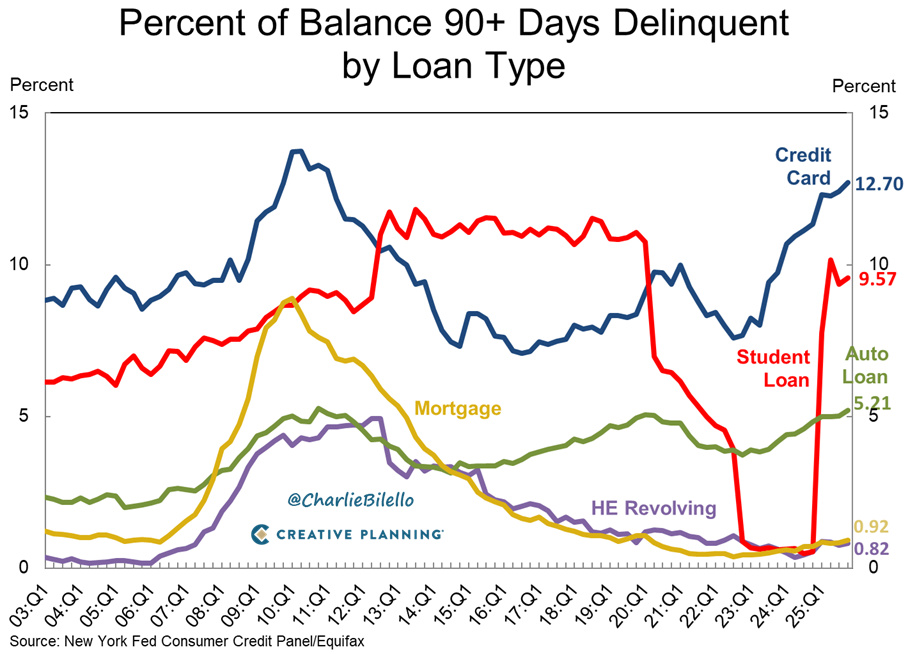

נתוני האשראי הצרכני מספקים עדות נוספת ללחץ הכלכלי על הציבור הרחב. שיעורי הפיגורים בהלוואות רכב וכרטיסי אשראי מזנקים לרמות הגבוהות ביותר מזה שנים רבות. נתונים אלו מפריכים את סיפור הכלכלה החזקה והצרכן העמיד. השילוב של אינפלציה, ריבית גבוהה ושחיקת חסכונות מוביל לפגיעה ממשית ביכולת ההחזר של הציבור, תהליך שעלול להתגלגל להפסדים במאזני הבנקים ולהאטה כלכלית רחבה יותר.

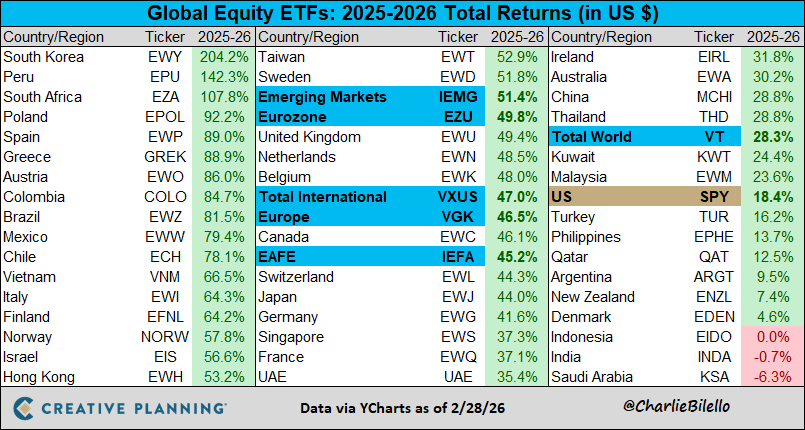

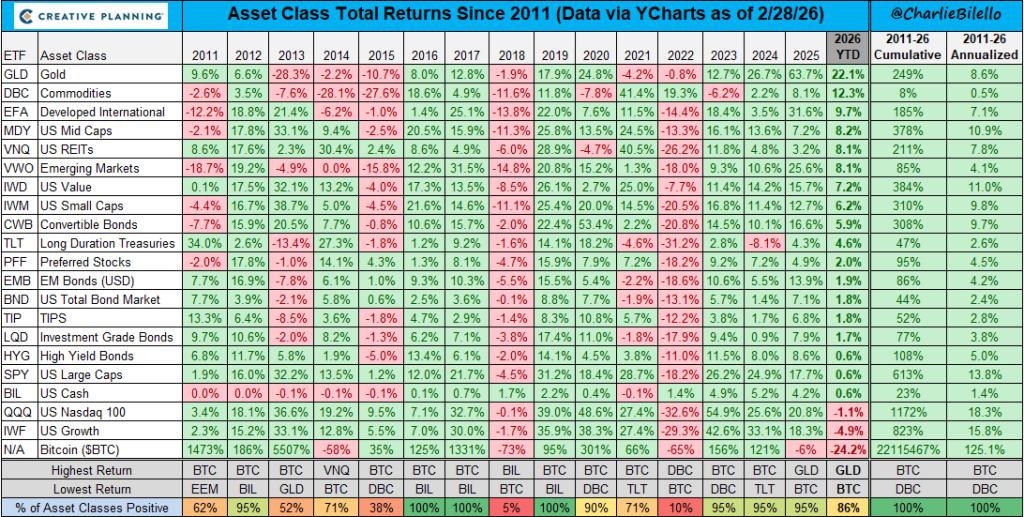

לסיום, טבלת התשואות העדכנית ממחישה את הדינמיות של שוק ההון. הנכסים המובילים משתנים, המגמות מתהפכות, והסיכונים אורבים בכל פינה. אי אפשר לנווט בסביבה כזו עם קלישאות חבוטות או היצמדות לתיק השקעות סטטי שלא הותאם למציאות החדשה. ההשקעה היום דורשת ניתוח מאקרו מעמיק, חשיבה ביקורתית, ונכונות לקבל החלטות קשות.

המציאות שאנו פוגשים עכשיו בגרפים היא מורכבת ומלאה בסתירות לכאורה. אלו בדיוק הרגעים שבהם ניהול פיננסי מקצועי, שמבוסס על הבנת המאקרו והסתכלות מפוקחת, עושה את ההבדל בין שחיקה לצמיחה. אל תישארו עם השאלות האלו לבד - תשאירו לי פרטים, ויחד נוודא שההחלטות שלכם מבוססות על מציאות ולא על כותרות.

קרדיט לגרפים: צ'רלי ביללו