01Oct

ספטמבר נסגר עם שורה של נתונים מפתיעים, גרפים חריגים ותמונת שוק מורכבת מאוד. הפעם נעבור אחד אחד על הגרפים המרכזיים שפורסמו, נבין מה עומד מאחוריהם, ונפענח את המשמעויות למשקיעים.

הפד והאינפלציה - מאבק שעדיין לא נגמר

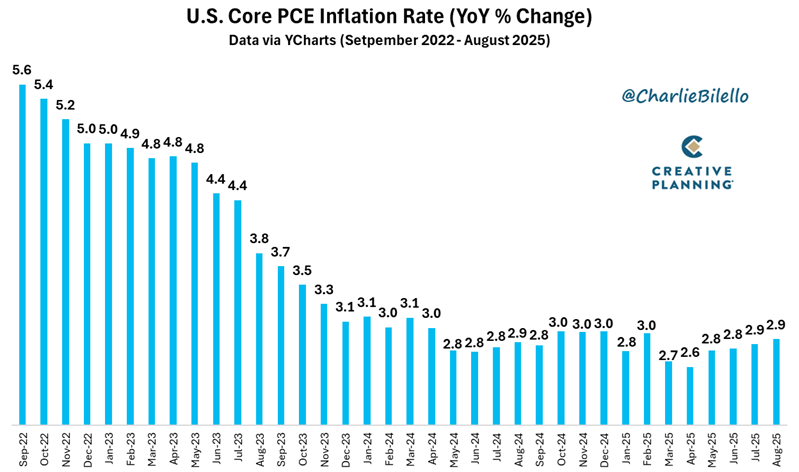

גרף: Core PCE (האינפלציה הבסיסית בארה"ב)

האינפלציה הבסיסית (ללא אנרגיה ומזון תנודתיים) עלתה ל-2.9% באוגוסט, מעל יעד הפד של 2%. זו רמה שנמצאת בקצה העליון של טווחי הסבילות ומאותתת שהמדיניות המוניטרית לא השיגה את מטרתה המלאה. אם התחזיות יתממשו, ספטמבר יסגור על 3% - מה שייצור דילמה קשה לפד.

האינפלציה הבסיסית (ללא אנרגיה ומזון תנודתיים) עלתה ל-2.9% באוגוסט, מעל יעד הפד של 2%. זו רמה שנמצאת בקצה העליון של טווחי הסבילות ומאותתת שהמדיניות המוניטרית לא השיגה את מטרתה המלאה. אם התחזיות יתממשו, ספטמבר יסגור על 3% - מה שייצור דילמה קשה לפד.

מה המשמעות למשקיעים?

- אג"ח ממשלתיות - ירידת ריבית צפויה עשויה לתמוך בעליית מחירים, אך אם האינפלציה תישאר עקשנית, השוק ידרוש פרמיית סיכון גבוהה יותר.

- שוק המניות - סביבה מוניטרית מקלה היא מנוע לעליות, אך אינפלציה גבוהה שוחקת רווחיות חברות ומגדילה תנודתיות.

- מטבע - הדולר עשוי להיחלש אם הפד יוריד ריבית בניגוד לנתוני אינפלציה, מה שישפיע ישירות על שוקי הסחורות.

הצרכן האמריקאי - פסימי בדיבורים, אופטימי במעשים

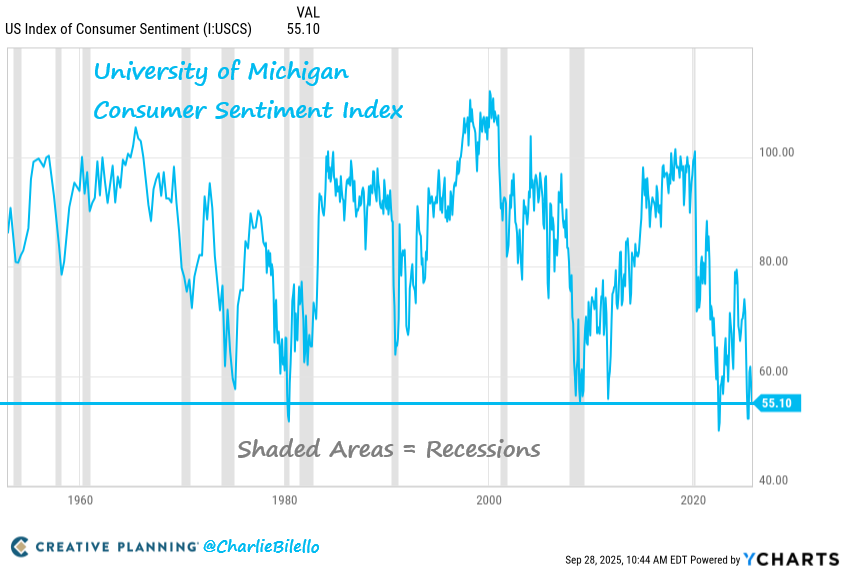

גרף: מדד אמון הצרכנים

מדד מישיגן ירד ל-55 - רמה נמוכה היסטורית, כמעט בשפל של תקופות משבר כלכלי. לכאורה, זה מצביע על משק בית מודאג מאוד.

מדד מישיגן ירד ל-55 - רמה נמוכה היסטורית, כמעט בשפל של תקופות משבר כלכלי. לכאורה, זה מצביע על משק בית מודאג מאוד.

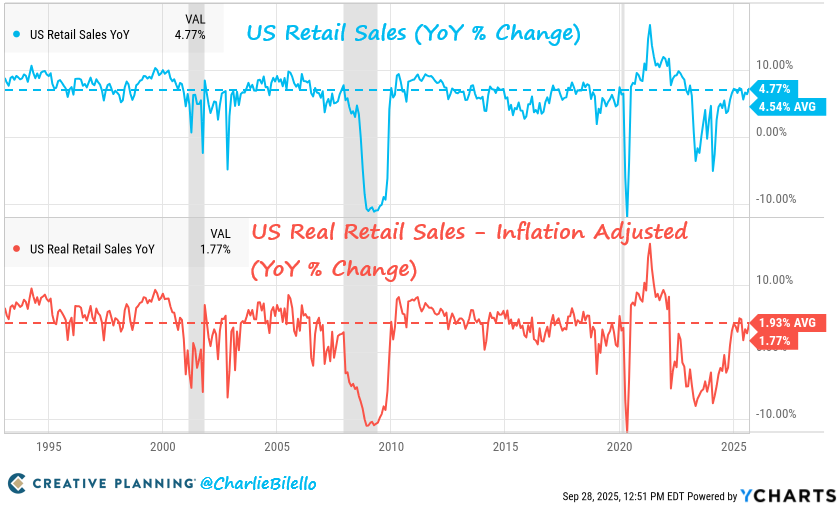

גרף: מכירות קמעונאיות

ובכל זאת, המכירות הקמעונאיות עלו ב-4.8% - כלומר, בפועל הצרכן מוציא יותר, אפילו בקצב גבוה מהאינפלציה.

ובכל זאת, המכירות הקמעונאיות עלו ב-4.8% - כלומר, בפועל הצרכן מוציא יותר, אפילו בקצב גבוה מהאינפלציה.

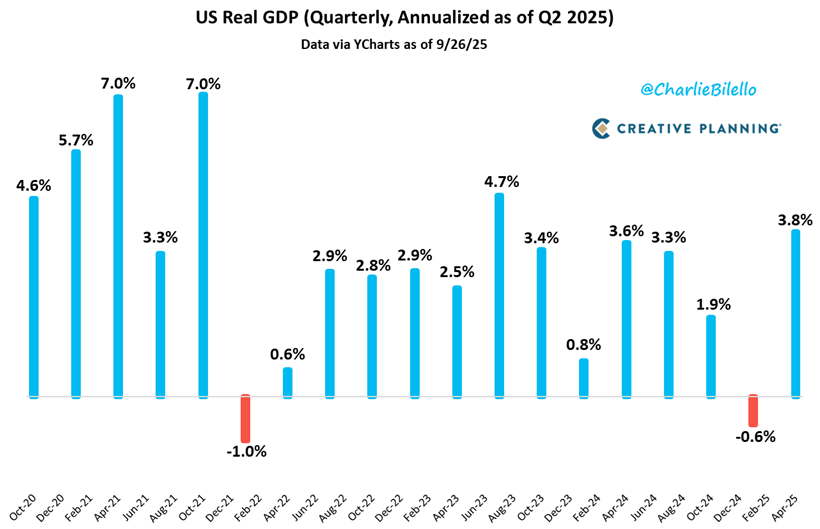

גרף: תרומת הצריכה לצמיחה

ברבעון השני, מתוך צמיחה של 3.8% בתוצר, 1.7% הגיעו מצריכה פרטית.

ברבעון השני, מתוך צמיחה של 3.8% בתוצר, 1.7% הגיעו מצריכה פרטית.

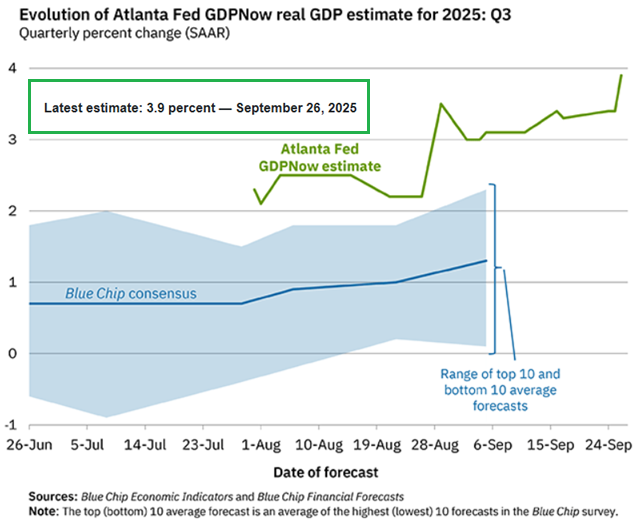

גרף: תחזית GDP - Q3

גם לרבעון השלישי ההערכה עומדת על 3.9% - שוב מונעת בעיקר מצרכנים.

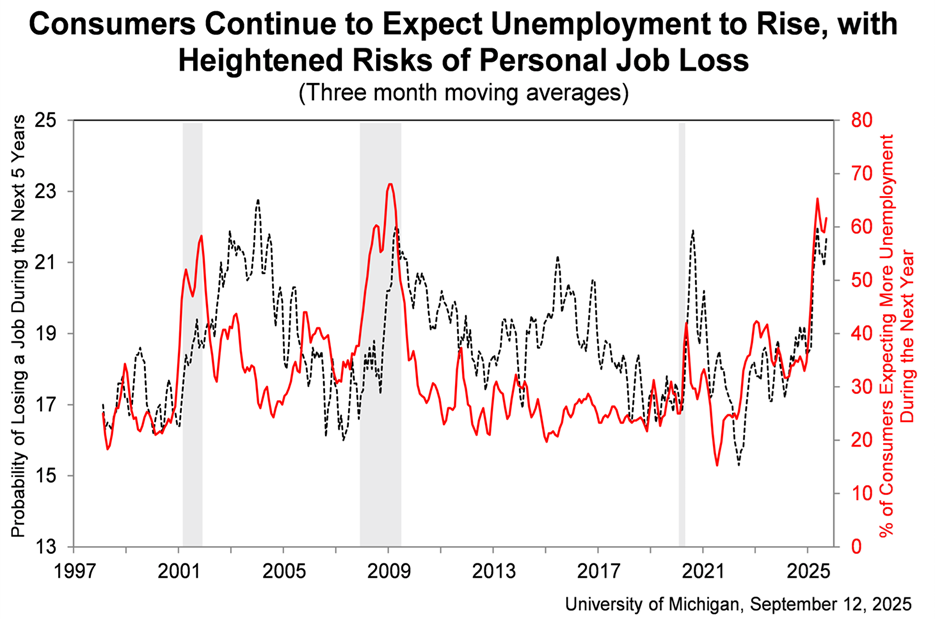

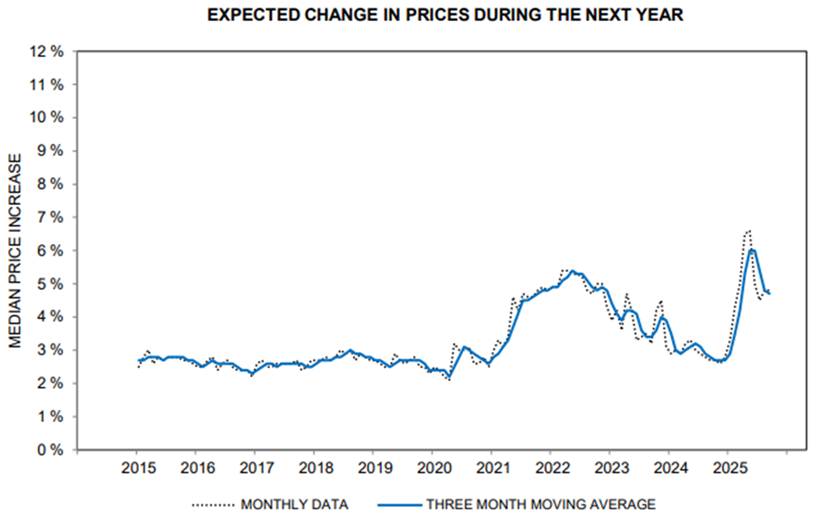

גרפים: ציפיות הצרכנים לאבטלה ולאינפלציה

האמריקאים מצפים לעלייה באבטלה ולעליות מחירים. כלומר: התפיסה פסימית, אבל ההתנהגות שונה.

האמריקאים מצפים לעלייה באבטלה ולעליות מחירים. כלומר: התפיסה פסימית, אבל ההתנהגות שונה.

משמעות למשקיעים: הפער הזה לא יכול להימשך לנצח. או שהצרכן יתחיל להתאים התנהגות לציפיות - מה שיוביל לבלימת הצמיחה - או שהפסימיות תתפוגג.

עד אז, השוק נשען על צריכה חזקה כעוגן מרכזי.

שוק המניות - תמחור בשיא היסטורי

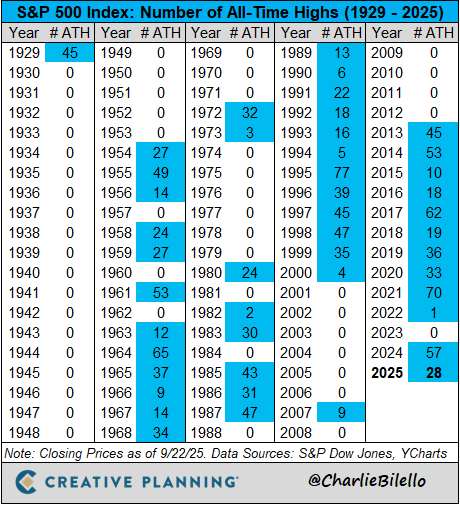

גרף: שיאים שנתיים במדד S&P 500

28 שיאים חדשים מתחילת השנה.

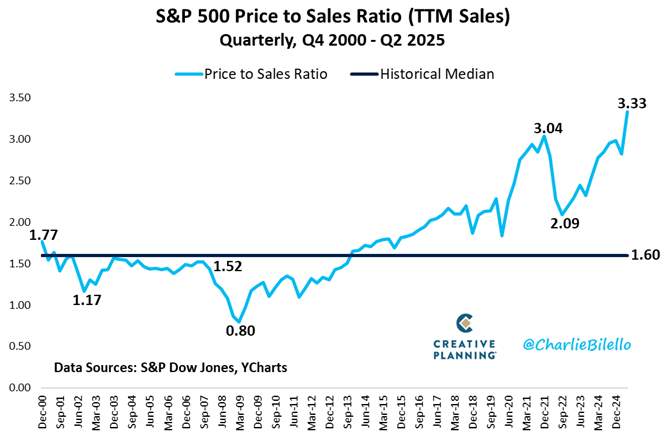

גרף: יחס מחיר/מכירות

היחס 3.3 - הגבוה אי פעם.

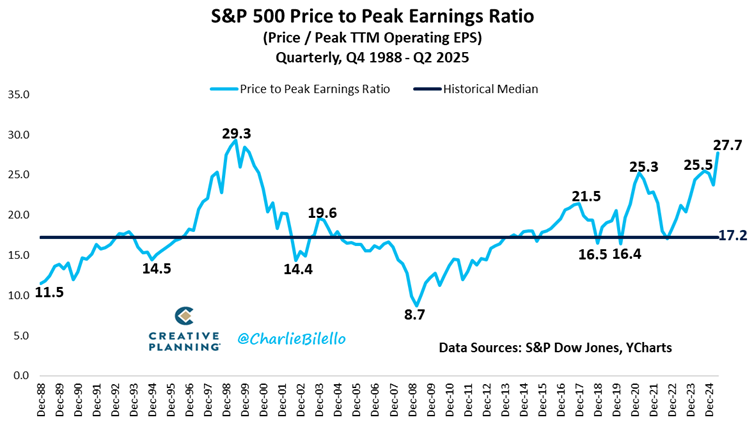

גרף: יחס מחיר לרווחי שיא

27.7 - רמות שלא נראו מאז 2000.

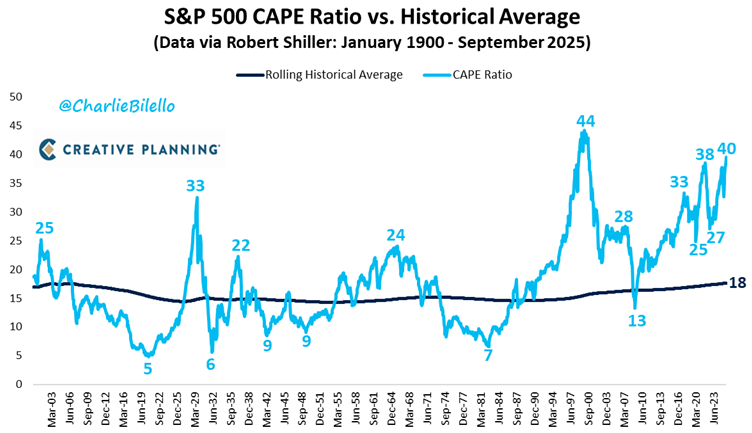

גרף: CAPE Ratio

מעל 40 - כמעט שווה לשיא הדוט קום.

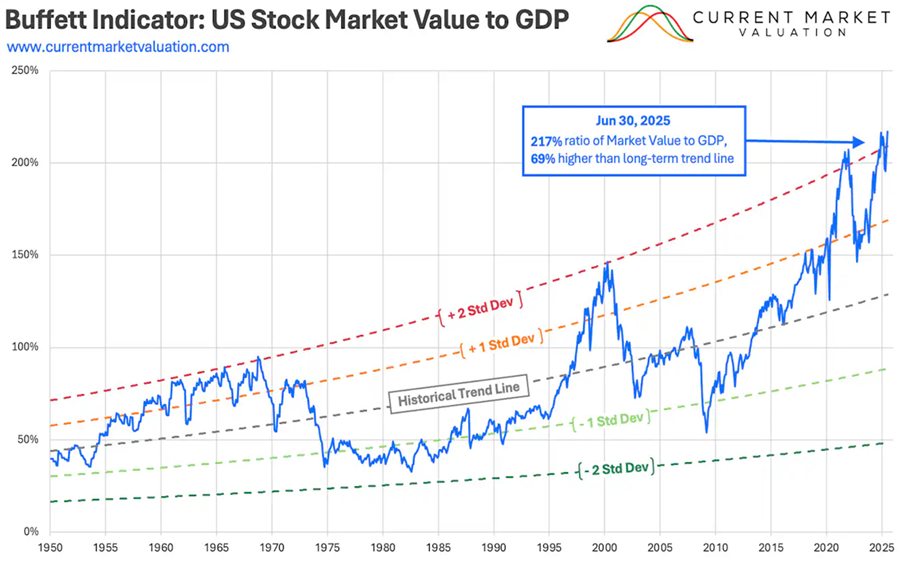

גרף: Buffett Indicator

217% - חריגה דרמטית מהממוצע.

המשמעות: השוק מתומחר ברמות קיצון. למשקיעים לטווח קצר - זהו שוק מסוכן. לטווח ארוך - עדיין עדיף להישאר מושקע, אך תוך הקפדה על פיזור וסבלנות.

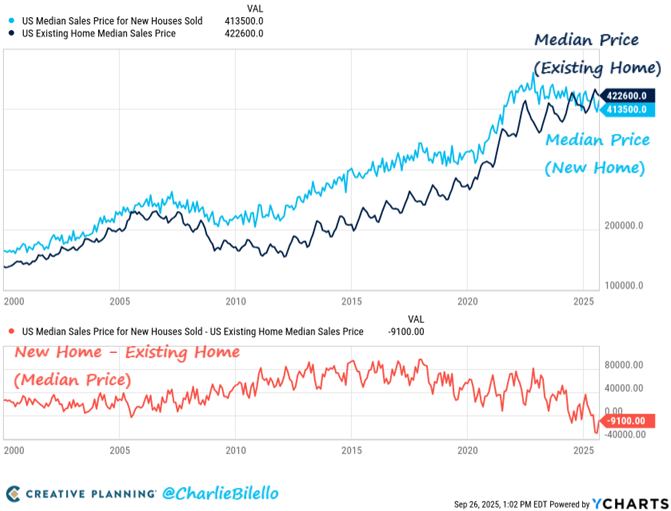

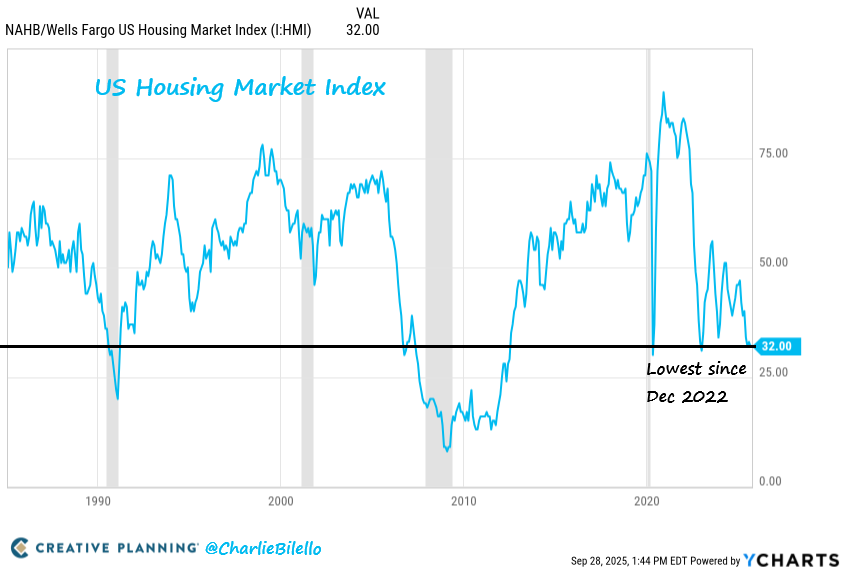

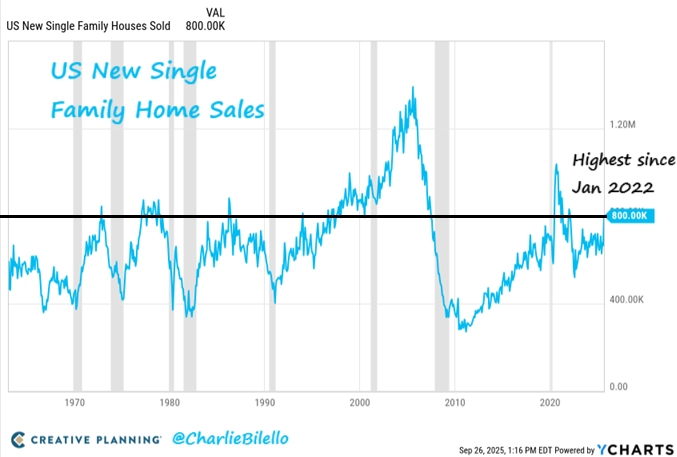

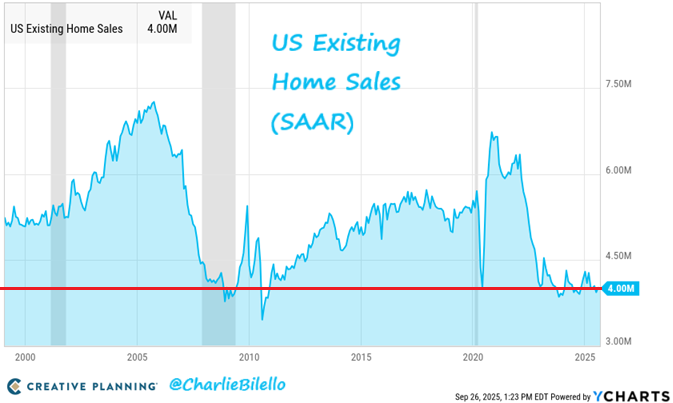

שוק הדיור - בית חדש זול יותר מקיים

גרף: מחירי בתים - חדש מול קיים

הבית החדש זול ב-9,000 דולר מהקיים - מצב חריג שנובע מ"השפעת הנעילה" (בעלי משכנתאות זולות לא מוכרים), מהנחות קבלנים ומהקטנת גודל הבנייה.

הבית החדש זול ב-9,000 דולר מהקיים - מצב חריג שנובע מ"השפעת הנעילה" (בעלי משכנתאות זולות לא מוכרים), מהנחות קבלנים ומהקטנת גודל הבנייה.

גרף: אמון קבלנים

רק 39% מהקבלנים נשארו ללא הורדת מחירים.

רק 39% מהקבלנים נשארו ללא הורדת מחירים.

גרף: מכירות בתים חדשים

800 אלף - שיא מאז 2022.

800 אלף - שיא מאז 2022.

גרף: מכירות בתים קיימים

קריסה לרמות של לפני יותר מעשור. משמעות למשקיעים: הזדמנויות ברורות בסקטור הבנייה החדשה, במיוחד בקרנות נדל"ן ייעודיות. מנגד, שוק היד השנייה קפוא - מה שמקשה על מתווכים וחברות נדל"ן מסורתיות.

קריסה לרמות של לפני יותר מעשור. משמעות למשקיעים: הזדמנויות ברורות בסקטור הבנייה החדשה, במיוחד בקרנות נדל"ן ייעודיות. מנגד, שוק היד השנייה קפוא - מה שמקשה על מתווכים וחברות נדל"ן מסורתיות.

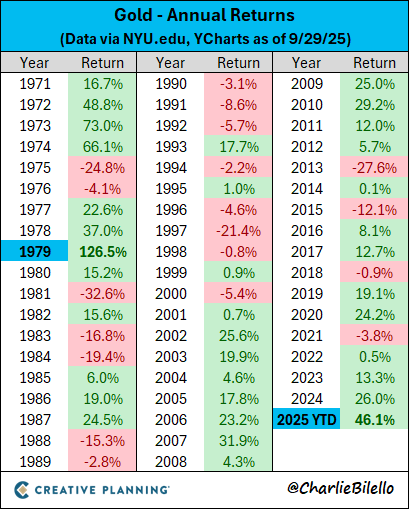

מתכות יקרות - הזהב והכסף חוזרים לשלוט

גרף: תשואות זהב שנתיות

עלייה של 46% - החזקה ביותר מאז 1979.

עלייה של 46% - החזקה ביותר מאז 1979.

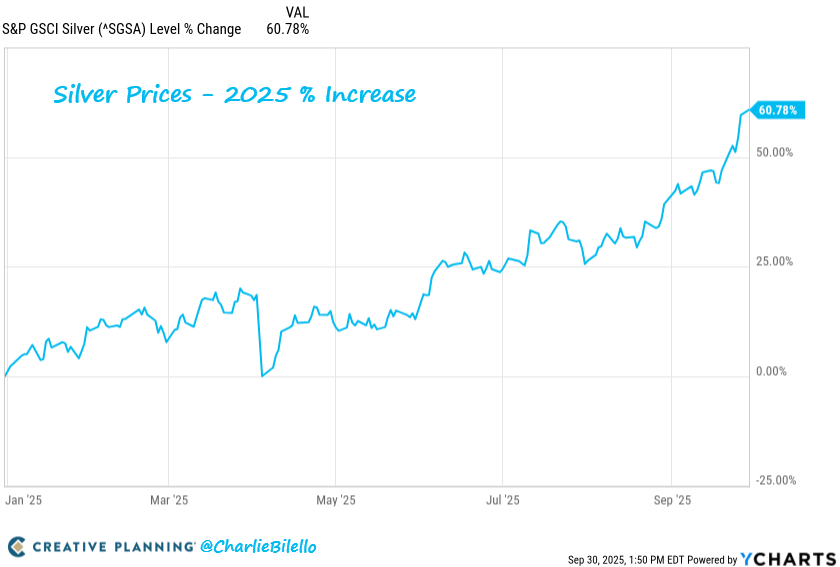

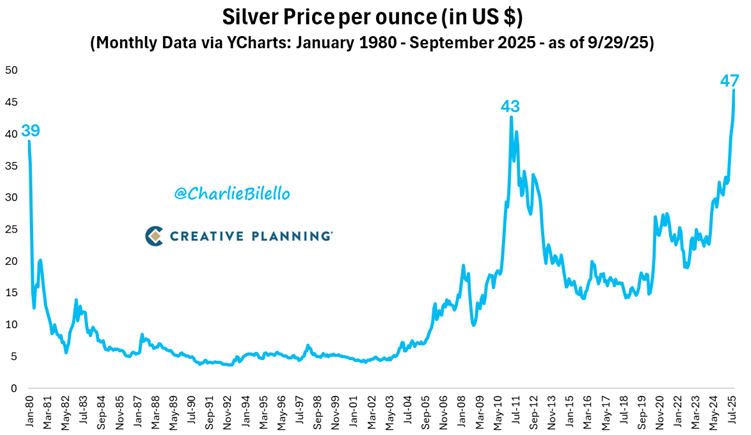

גרפים: כסף - חודשי ושנתי

זינוק של 60% ושיא של מעל 47 דולר. מה זה אומר? המשקיעים חוזרים להעדיף נכסים קשיחים, במיוחד בעידן של אי ודאות אינפלציונית. זהב וכסף הופכים שוב לעוגן פופולרי בתיקים מגוונים.

זינוק של 60% ושיא של מעל 47 דולר. מה זה אומר? המשקיעים חוזרים להעדיף נכסים קשיחים, במיוחד בעידן של אי ודאות אינפלציונית. זהב וכסף הופכים שוב לעוגן פופולרי בתיקים מגוונים.

נקודות שוק מעניינות

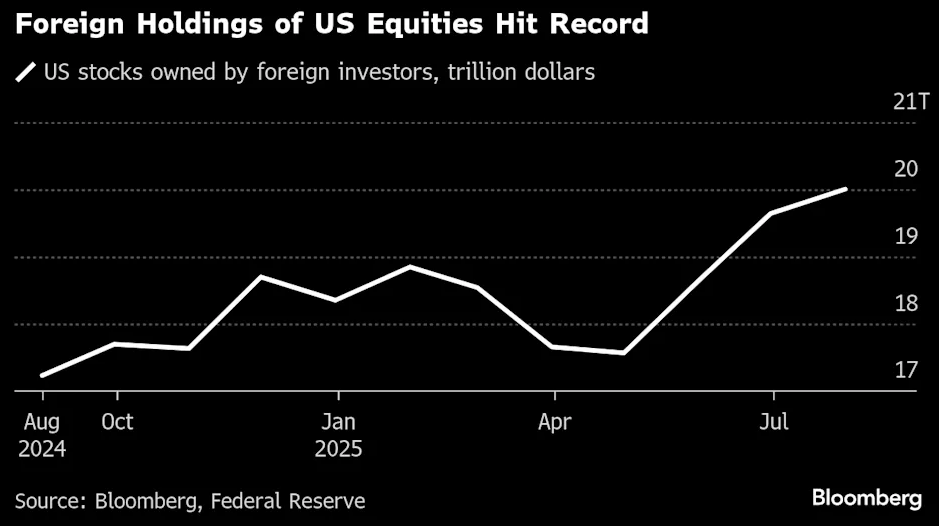

גרף: החזקות זרות במניות אמריקאיות

זרים מחזיקים מעל 20 טריליון דולר - 30% מהשוק.

זרים מחזיקים מעל 20 טריליון דולר - 30% מהשוק.

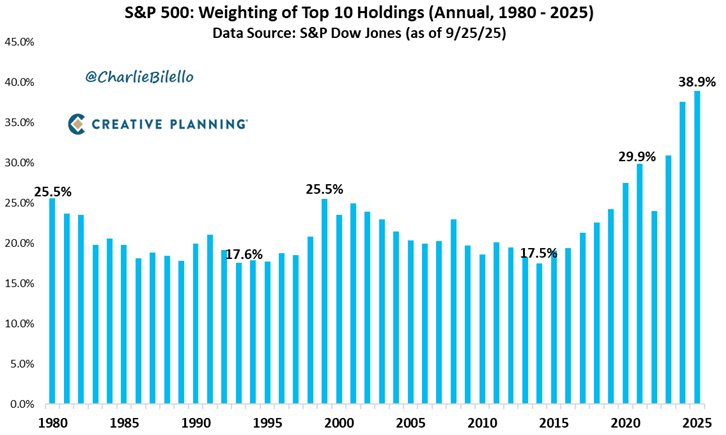

גרף: משקל 10 המניות הגדולות במדד

39% מהמדד ב-10 מניות בלבד.

39% מהמדד ב-10 מניות בלבד.

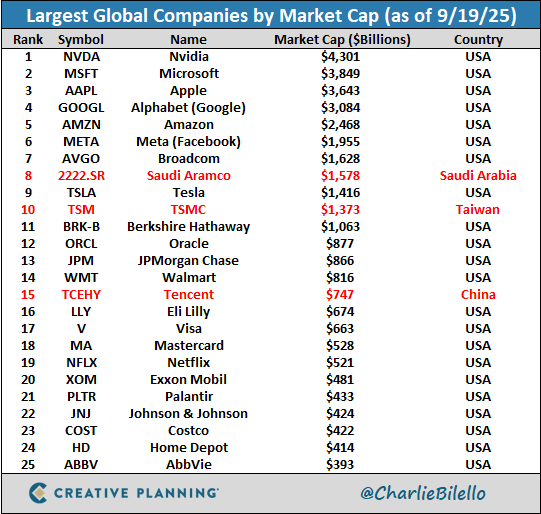

גרף: החברות הגדולות בעולם

7 הגדולות - כולן אמריקאיות.

7 הגדולות - כולן אמריקאיות.

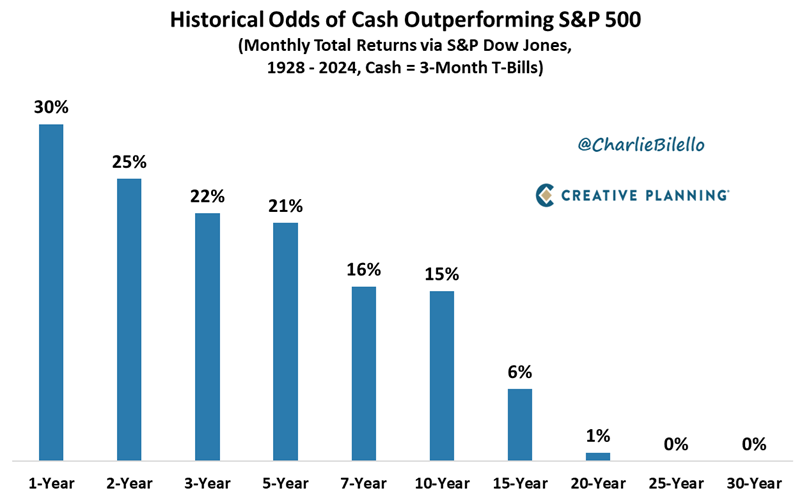

גרף: סיכוי לעקוף את ה-S&P במזומן

על פני 25 שנה - 0% סיכוי.

על פני 25 שנה - 0% סיכוי.

משמעות למשקיעים: הריכוזיות מעלה סיכון לתיקון חד אם אחת מהחברות המובילות תתמוטט. מצד שני, המסר ברור - השוק האמריקאי הוא עדיין המקום המרכזי להיווך השקעות לטווח ארוך.

סיכום

הגרפים של ספטמבר מציירים שוק אופטימי אך יקר, צרכן שמחזיק את הכלכלה על הכתפיים, מתכות יקרות שחוזרות לזרוח ושוק נדל"ן שמשדר מסרים מעורבים. למשקיעים - זו תקופה שמחייבת ניהול סיכונים מוקפד, גיוון, והבנה שטווח הקצר יישאר תנודתי מאוד.