24Dec

השבוע, רגע לפני שאנחנו נפרדים משנת 2025, קיבלנו סדרת נתונים שמציגה תמונה מורכבת ומרתקת של הכלכלה האמריקאית. מצד אחד שוק מניות ששובר שיאים וחוזר מהתהום, ומצד שני איתותים סותרים משוק העבודה וחזרה שקטה אך משמעותית של התערבות הפד בשווקים.

עברתי על כל הגרפים החשובים של השבוע כדי לעשות לכם סדר ולהבין מה המשמעות לכסף שלכם לקראת השנה החדשה.

האם ההיסטוריה חוזרת? הלקח של סיסקו למשקיעי ה-AI

השאלה שמעסיקה משקיעים רבים כיום היא האם הראלי סביב בינה מלאכותית הוא בועה שעומדת להתפוצץ.

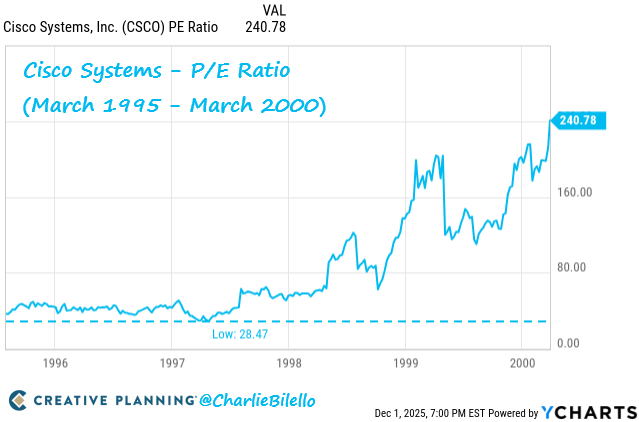

הגרף הראשון שלנו מחזיר אותנו אחורה בזמן ומציג את מכפיל הרווח (P/E) של ענקית הטכנולוגיה סיסקו (Cisco).

בשיא בועת הדוט קום במרץ 2000, סיסקו נסחרה במכפיל דמיוני של 240.78.

הגרף הזה משמש תמרור אזהרה חשוב. כשאנחנו רואים חברות שנסחרות במכפילים תלת ספרתיים על בסיס ציפיות לצמיחה אינסופית, כדאי להיזכר מה קרה למניה המובילה של העשור הקודם.

זה לא אומר שהטכנולוגיה אינה אמיתית, אבל זה כן אומר שהמחיר שמשלמים עבור הצמיחה הוא קריטי לתשואה העתידית.

התעלומה של שוק העבודה: התקררות או מיתון?

הנתונים משוק העבודה האמריקאי הפכו למבלבלים במיוחד בתקופה האחרונה, וריכזתי כאן מספר גרפים שמספרים את הסיפור המלא.

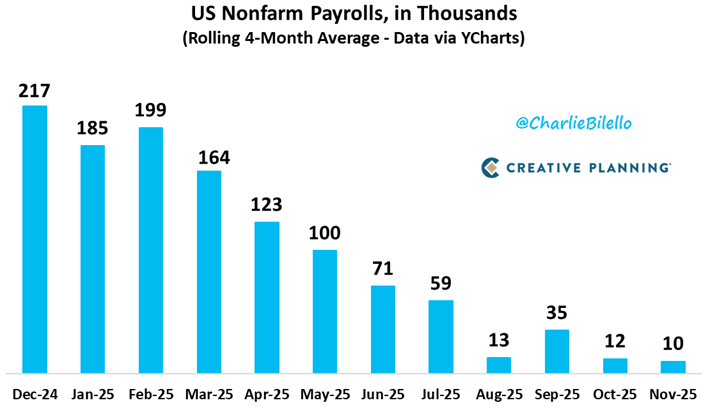

בגרף המציג את תוספת המשרות (Nonfarm Payrolls), אנו רואים שהמשק האמריקאי הוסיף בממוצע רק 10,000 משרות בחודש בארבעת החודשים האחרונים.

זהו הקצב האיטי ביותר מאז המיתון של 2020.

יותר מכך, קצב הגידול השנתי במשרות ירד ל-0.6% בלבד.

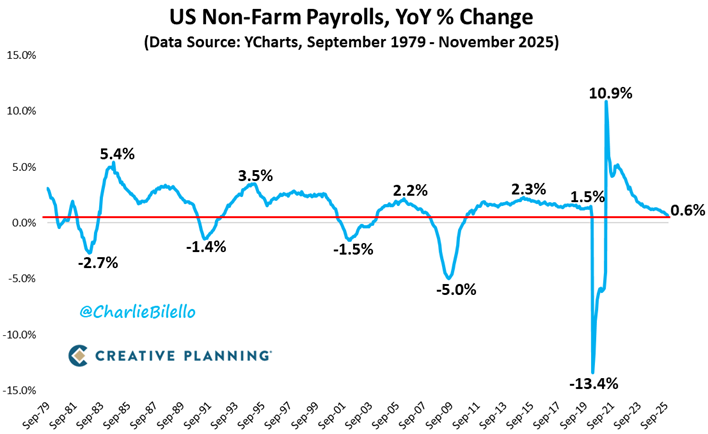

מבט על הגרף ההיסטורי של 50 השנים האחרונות מגלה נתון מדאיג: כל פעם שראינו חולשה כזו, היא הובילה למיתון ב-100% מהמקרים.

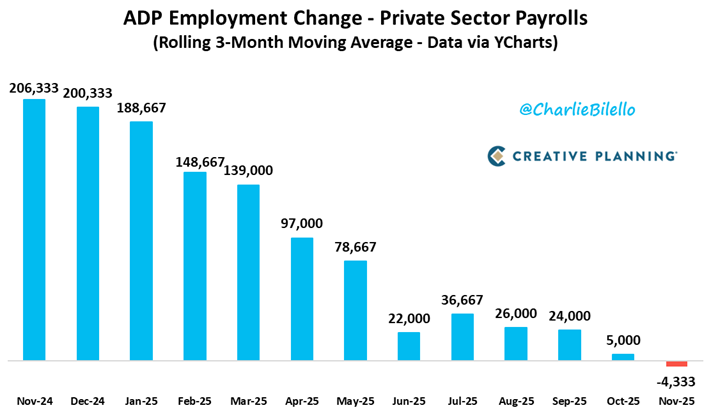

אך התמונה מורכבת יותר. הגרף של סקטור הפרטי (ADP) מראה תמונה חלשה עוד יותר עם ירידה ממוצעת של כ-4,000 משרות בחודש בשלושת החודשים האחרונים.

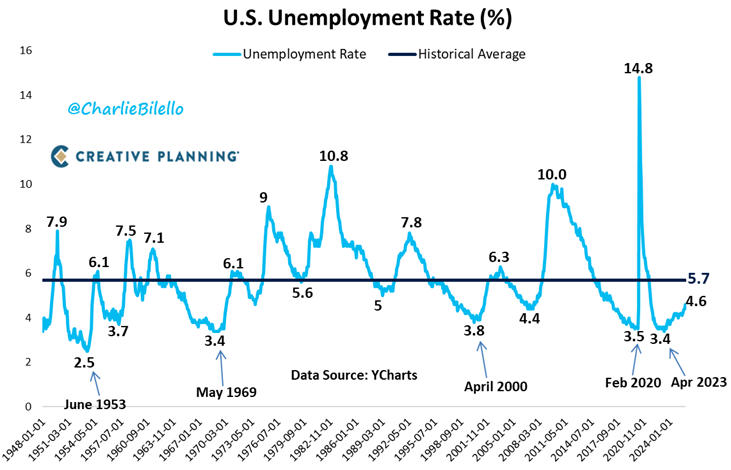

במקביל, שיעור האבטלה טיפס ל-4.6%, הרמה הגבוהה ביותר מאז ספטמבר 2021.

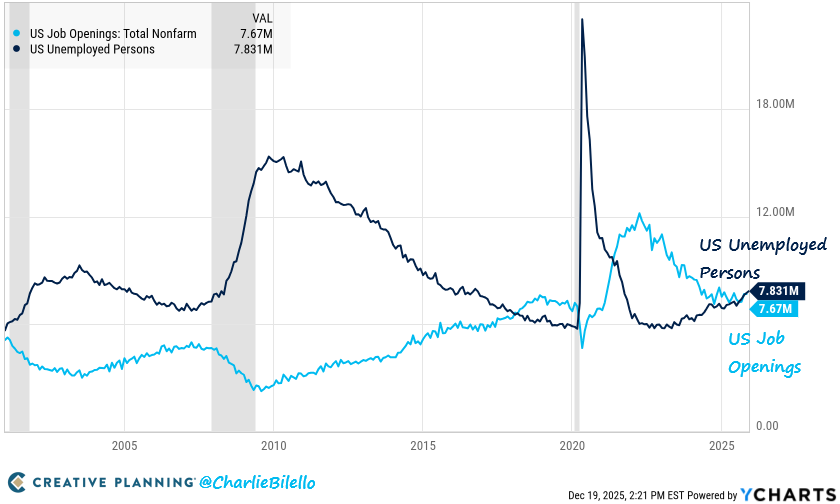

נוצר כעת פער שלילי שבו מספר המובטלים (7.8 מיליון) עולה על מספר המשרות הפנויות (7.67 מיליון) בפעם הראשונה מזה זמן רב, למעט תקופת הקורונה.

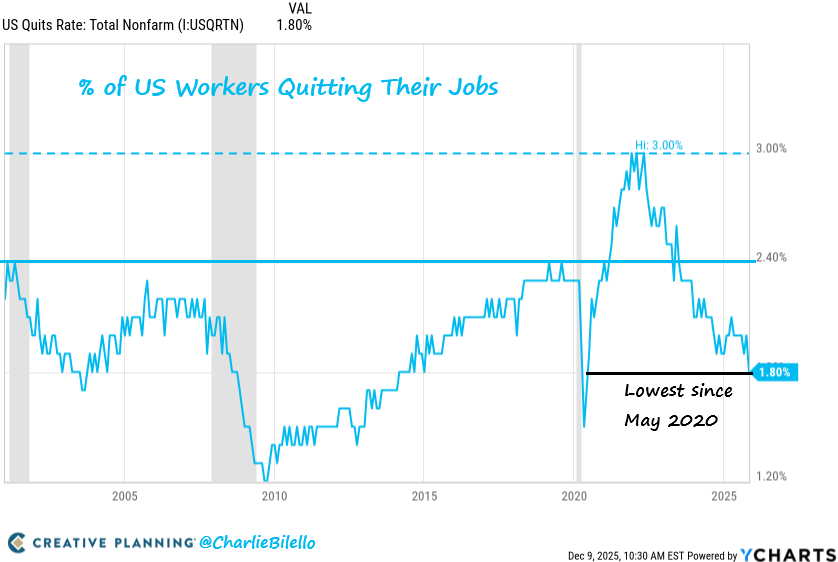

גם גרף ה-Quits Rate (שיעור העוזבים מרצון) ירד ל-1.8%, שפל של כארבע שנים, מה שמעיד על ביטחון נמוך של עובדים ביכולתם למצוא עבודה חדשה

הנתונים הללו מצביעים בבירור על האטה כלכלית.

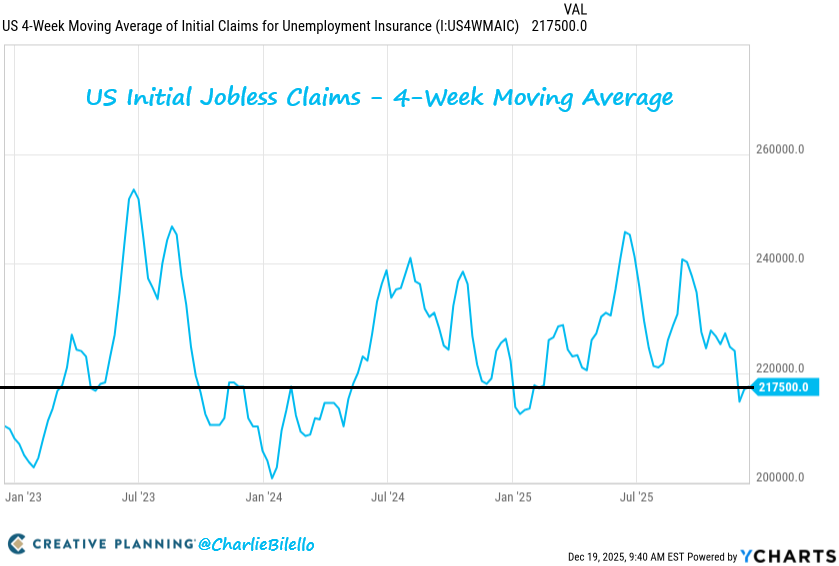

עם זאת, יש נקודת אור אחת בגרף תביעות האבטלה הראשוניות, שנשארות בשפל של 217,500.

זהו איתות סותר המעיד שחברות אולי לא מגייסות, אבל הן גם לא מפטרות בהמוניהן.

עבורכם כמשקיעים, זה אומר שמומלץ לשמור על זהירות בסקטורים שתלויים בצריכה פרטית חזקה, שכן כוח המיקוח של העובדים נשחק.

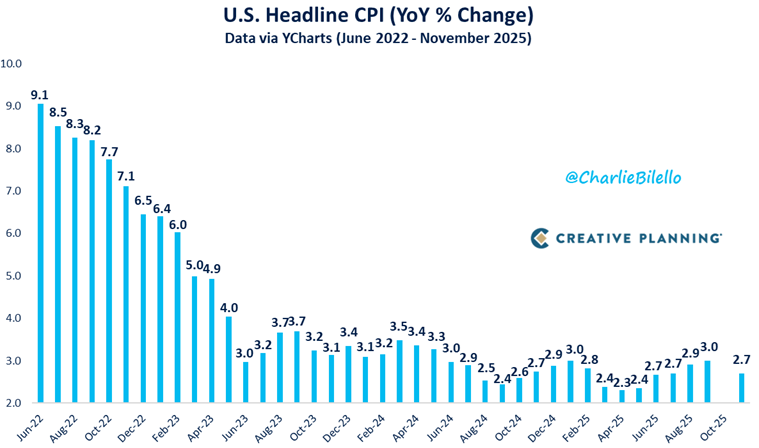

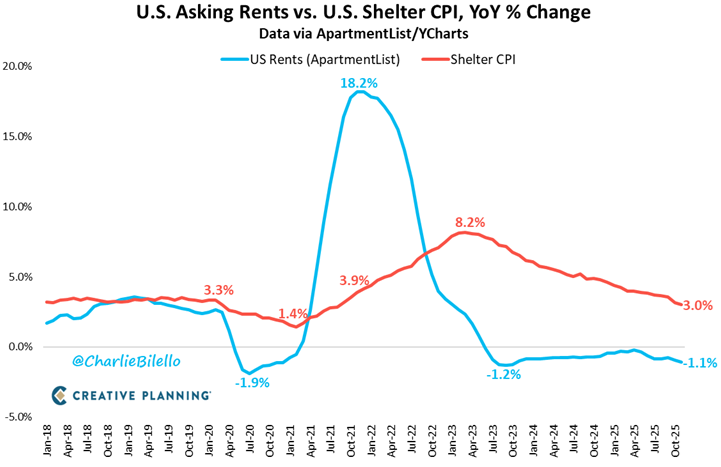

אינפלציה ונדל"ן: הפער שבין המדד למציאות

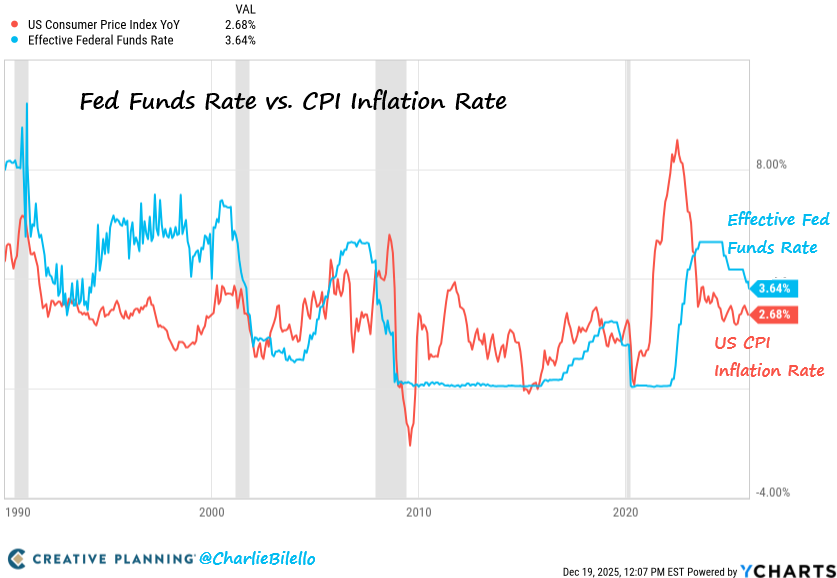

בזירת המחירים, גרף המדד (CPI) מראה ירידה ל-2.7% בחודש נובמבר, נתון נמוך מהתחזיות.

עם זאת, החדשות המעניינות באמת מגיעות מגרף השכירות. בעוד שרכיב הדיור במדד (Shelter CPI) עדיין מציג עלייה שנתית של 3%, נתוני האמת מהשטח (Asking Rents) מראים ירידה של 1.1% בשכירות בפועל.

הפער הזה הוא קריטי להבנת המצב. הוא אומר שהאינפלציה הרשמית כנראה גבוהה מהאינפלציה האמיתית בשטח בגלל הפיגור בנתוני הדיור.

נתון זה תומך בהמשך מדיניות של הורדות ריבית, מה שחיובי בדרך כלל לשוקי האג"ח והמניות.

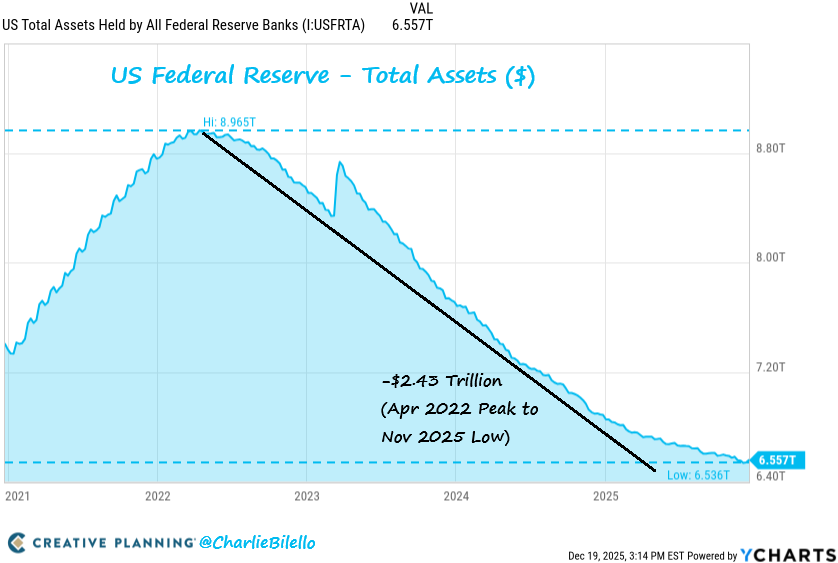

הפד משנה כיוון: חזרתה של הדפסת הכספים

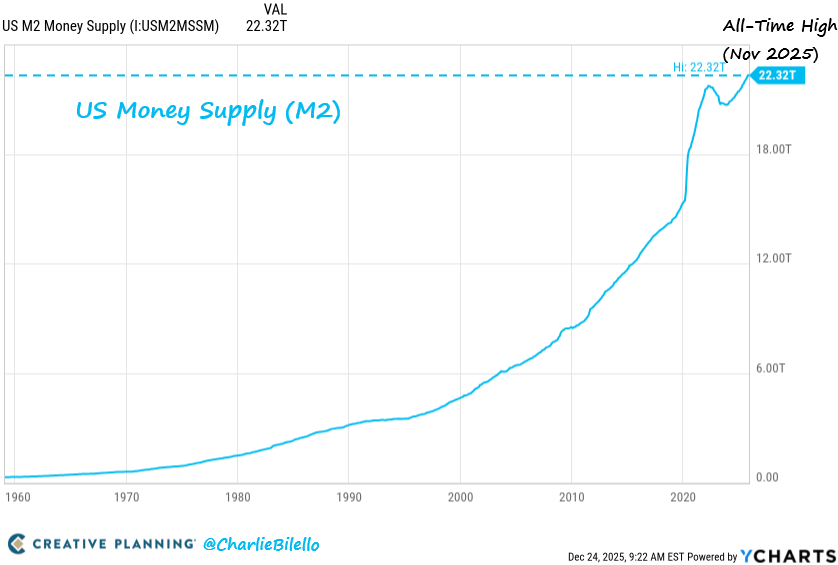

אחד השינויים הדרמטיים ביותר השבוע מופיע בגרף המאזן של הפדרל ריזרב.

לאחר צמצום משמעותי של כ-2.4 טריליון דולר (QT), הפד עבר רשמית להרחבה (QE) והחל לרכוש אג"ח ממשלתיות בהיקף של 40 מיליארד דולר בחודש.

גרף היצע הכסף (M2) מגיב בהתאם וחוזר לשיא כל הזמנים של 22.32 טריליון דולר.

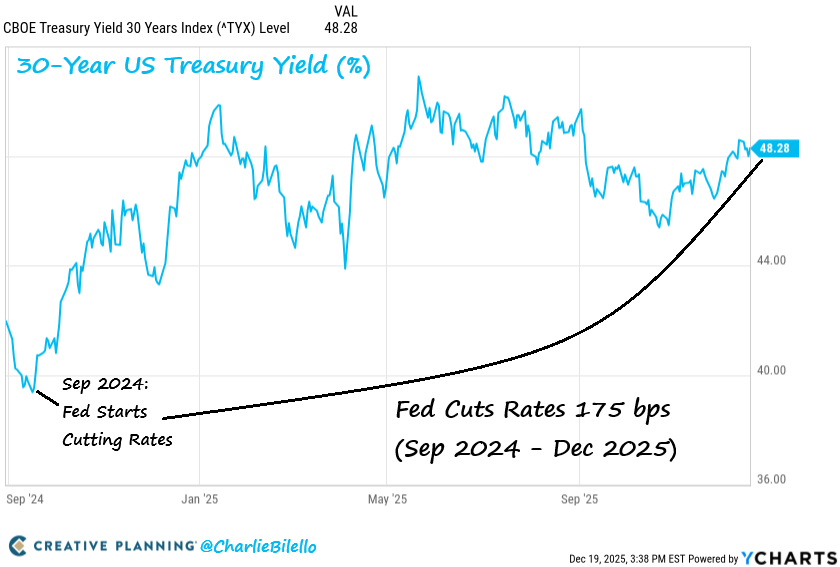

למרות הורדות הריבית הקצרות (ירדו לטווח של 3.50%-3.75%), גרף תשואות האג"ח ל-30 שנה דווקא עלה ל-4.8%.

השוק מריח אינפלציה ארוכת טווח בגלל הדפסות הכספים המחודשות. עליית התשואות הארוכות למרות הורדת הריבית הקצרה יוצרת עקום תלול. זהו זמן שבו נכסים ריאליים כמו נדל"ן או סחורות עשויים לשמש הגנה מפני שחיקת ערך הכסף, בעוד שמשקיעי אג"ח ארוך צריכים להיות זהירים מפני הפסדי הון.

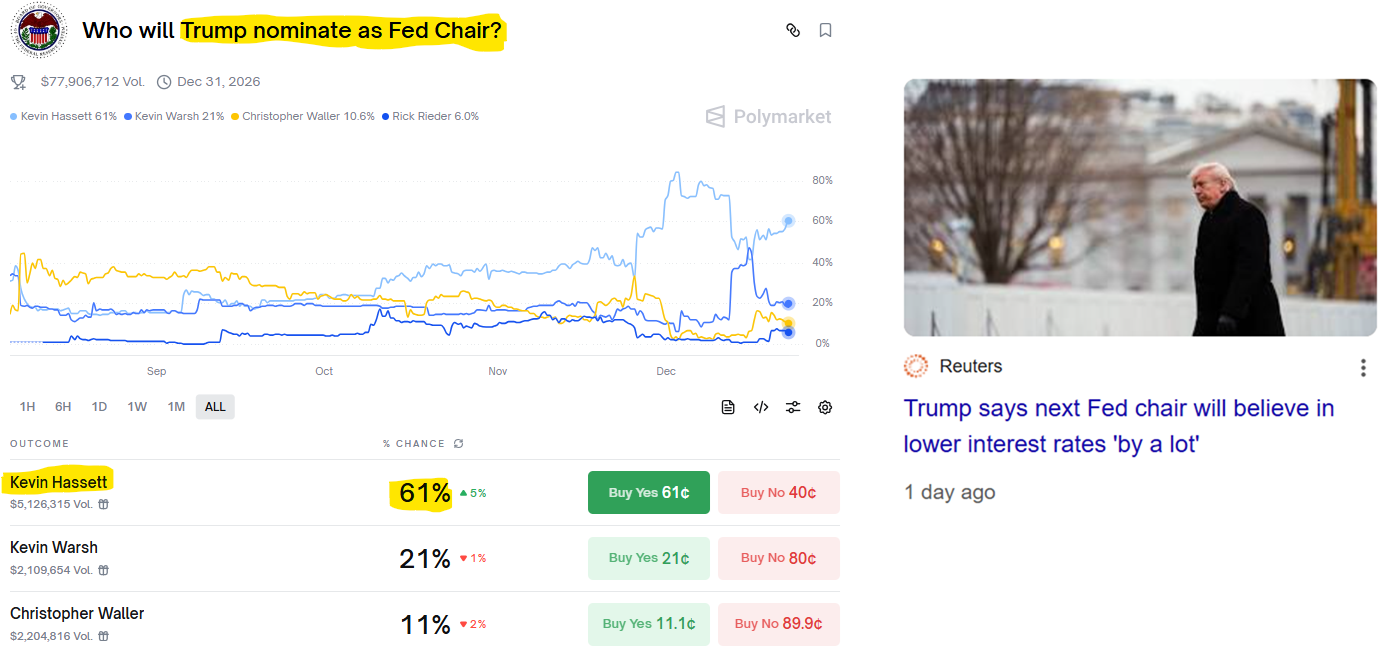

לחץ פוליטי על הריבית

גרף שוקי החיזוי מראה כי המועמד המוביל לראשות הפד הוא קווין האסט, עם 61% סיכוי.

האסט צוטט כאומר שארה"ב נמצאת "הרחק מאחורי העקום" בהורדת הריבית.

נראה שאנו נכנסים לעידן שבו הבנק המרכזי יהיה חשוף יותר ללחצים פוליטיים להורדת ריבית, מה שעשוי לתדלק את השווקים בטווח הקצר אך להגביר סיכוני אינפלציה בטווח הארוך.

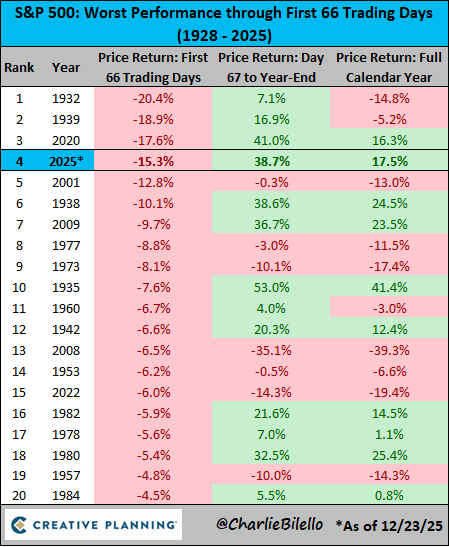

הקאמבק הגדול של 2025

אי אפשר לסיים בלי גרף הביצועים של ה-S&P 500. השנה הזו תיזכר כשנת הקאמבק. אחרי פתיחה גרועה עם ירידה של יותר מ-15% באפריל, המדד ביצע פניית פרסה וזינק ב-38% מהשפל, כשהוא מסיים את השנה בעלייה של מעל 17%.

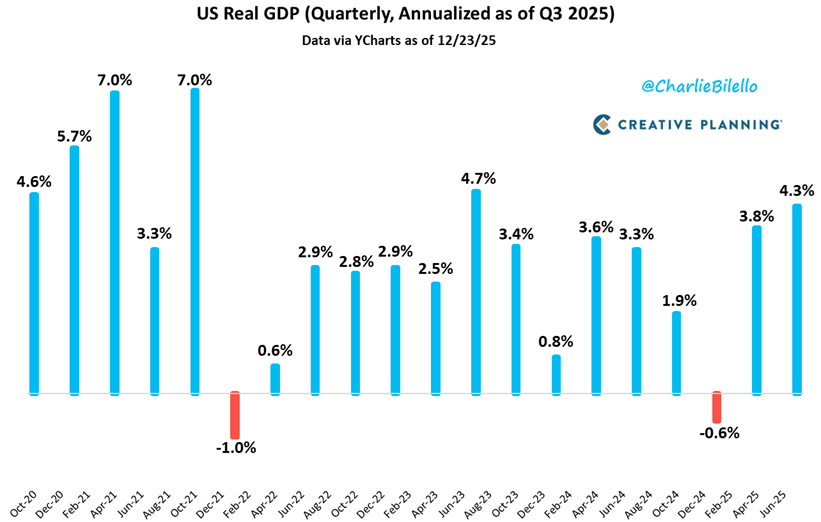

גם הכלכלה הריאלית הפתיעה לטובה, כשגרף התמ"ג הציג צמיחה חזקה של 4.3% ברבעון השלישי.

הלקח החשוב ביותר כאן הוא לא לצאת מהשוק בפאניקה. מי שמכר באפריל החמיץ את אחד התיקונים המרשימים בהיסטוריה.

התנודתיות היא המחיר שאנו משלמים עבור התשואה - בבקשה תזכרו את זה.

מבט חטוף על נתונים נוספים

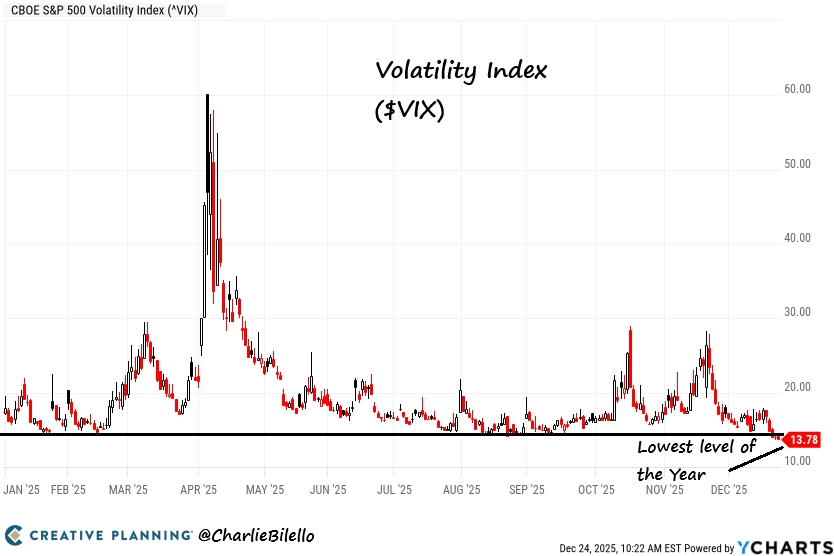

לסיום, כמה גרפים מעניינים שכדאי להכיר: מדד הפחד (VIX) ירד לשפל שנתי של מתחת ל-14, מה שמעיד על רגיעה בשווקים.

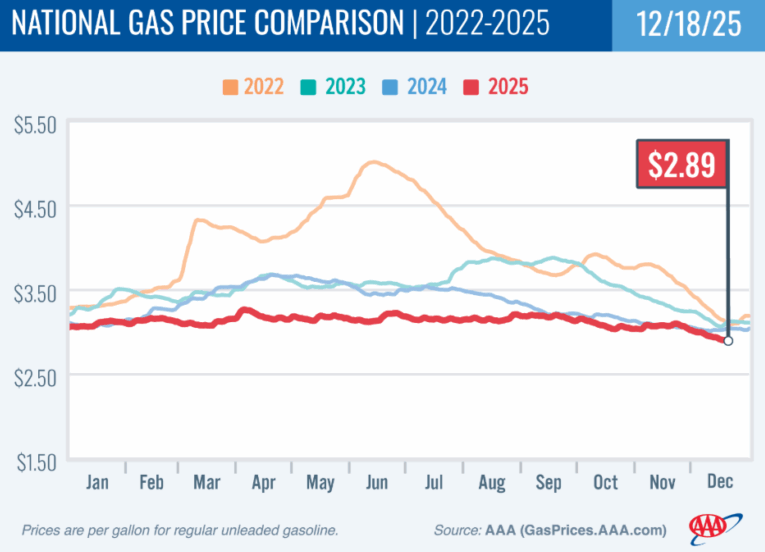

מחירי הדלק בארה"ב ירדו לשפל של 4 שנים (2.89 דולר לגלון)

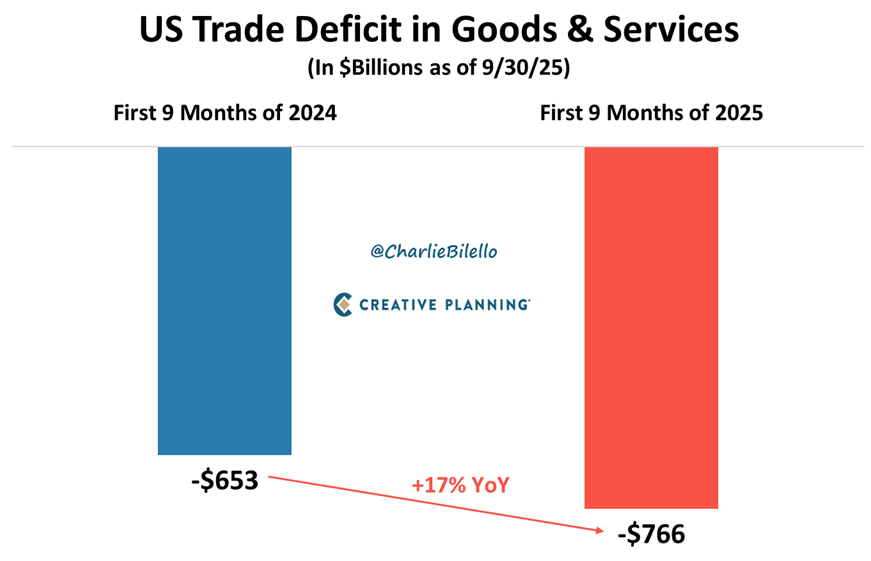

הגירעון המסחרי התרחב ב-17%

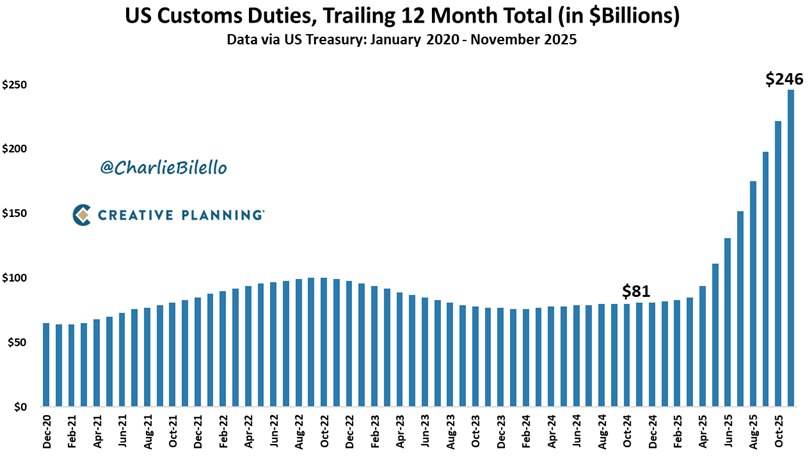

והכנסות המכס שברו שיא של 246 מיליארד דולר.

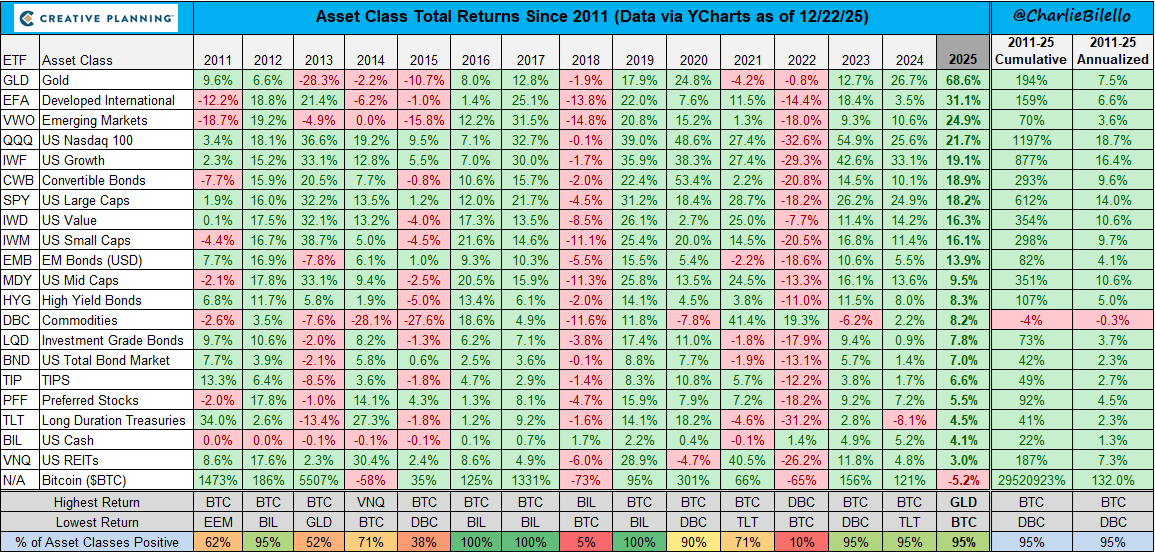

בטבלת התשואות המסכמת את העשור וחצי האחרונים, ניתן לראות כיצד הזהב והביטקוין הובילו את הביצועים גם השנה, מה שמחזק את המגמה של חיפוש אלטרנטיבות לכסף הפיאט.

שיהיה לכולנו שבוע מסחר מוצלח ושנה אזרחית טובה.

קרדיט לגרפים: צ'רלי ביללו