08Oct

שוקי ההון האמריקאיים ממשיכים לשבור שיאים כאילו אין מחר, בעוד הכלכלה מציגה סימנים סותרים: שוק עבודה שמאבד קצב, חוב לאומי שמתרחב בקצב מסחרר, ונדל"ן שמתחיל להתקרר.

השבוע ב"מפצחים את הגרף" נעבור על כל הנתונים והגרפים המרכזיים של תחילת אוקטובר 2025, וננתח לעומק מה המשמעות עבור המשקיעים.

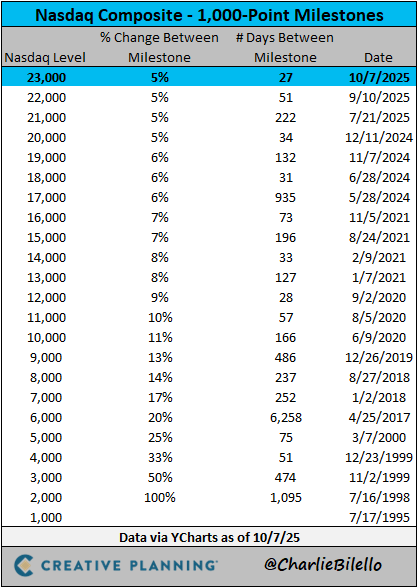

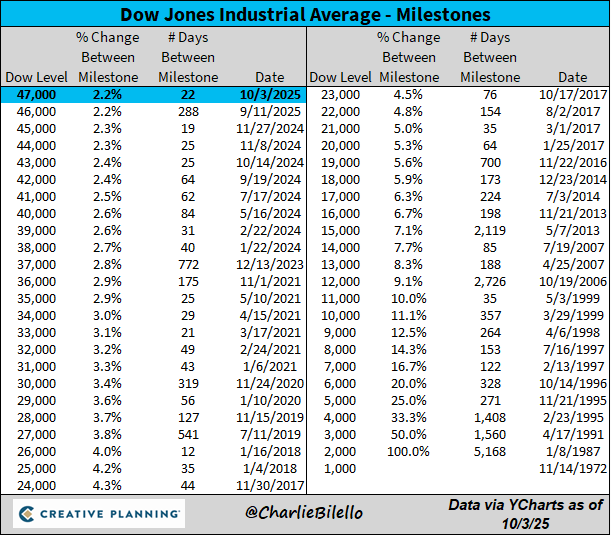

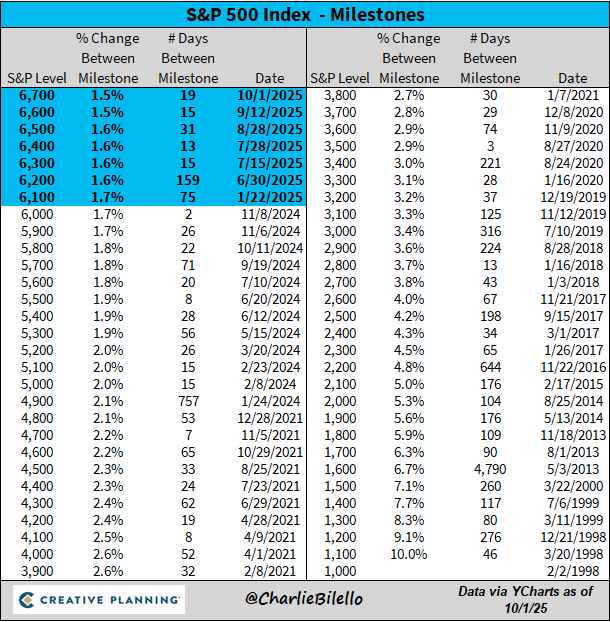

שוק המניות חוגג כמו בשנת 1999

הנאסדק חצה את רמת 23,000 - עלייה של 1,000 נקודות תוך 27 ימים בלבד, פרק הזמן הקצר ביותר אי פעם למעבר בין אבני דרך כאלו.

גם הדאו ג'ונס וה-S&P 500 רשמו שיאים חדשים.

אם המדד יעלה עוד 5% עד סוף השנה, הוא יעקוף שוב את כל תחזיות וול סטריט - שנה שלישית ברציפות.

המשמעות למשקיעים: זהו שוק מונע ציפיות ולא רווחים. כשהתמחורים עולים מהר מהצמיחה הכלכלית, המשמעות היא שהשוק מגלם עתיד כמעט מושלם - תרחיש שמותיר מעט מאוד מקום לאכזבות.

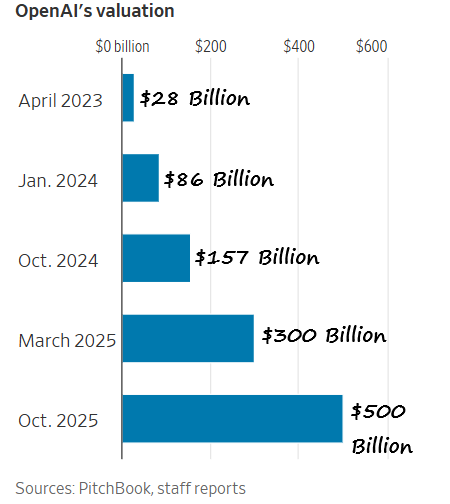

הבינה מלאכותית

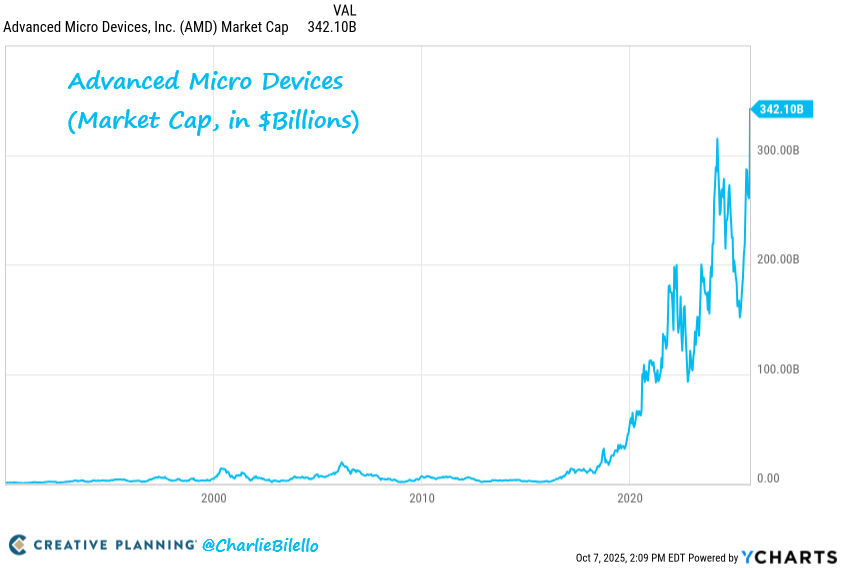

שווי OpenAI הוערך כעת ב-500 מיליארד דולר - מה שהיה הופך אותה לחברה ה-16 בגודלה במדד S&P 500 אילו נסחרה בבורסה. ההשקעה שלה ב-AMD דחפה את מניית השבבים לשיא חדש - שווי של 342 מיליארד דולר, לעומת 1.5 מיליארד בלבד לפני עשור.

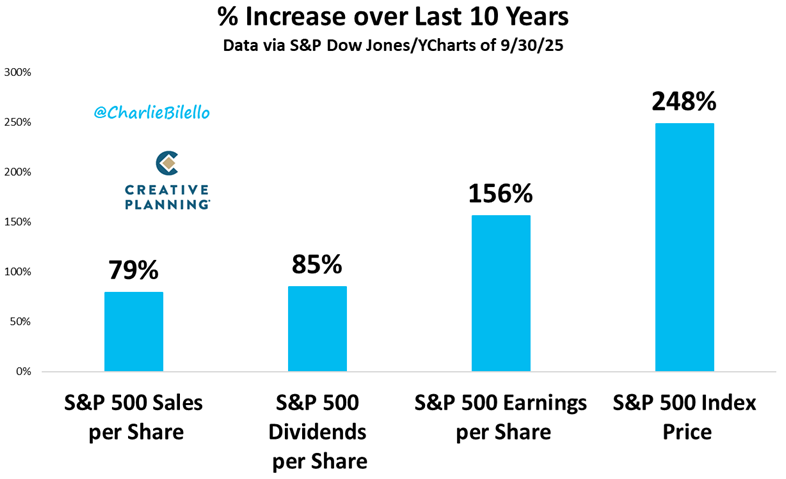

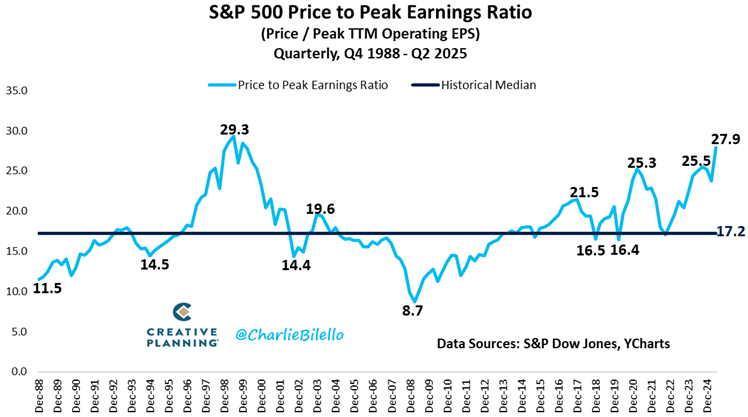

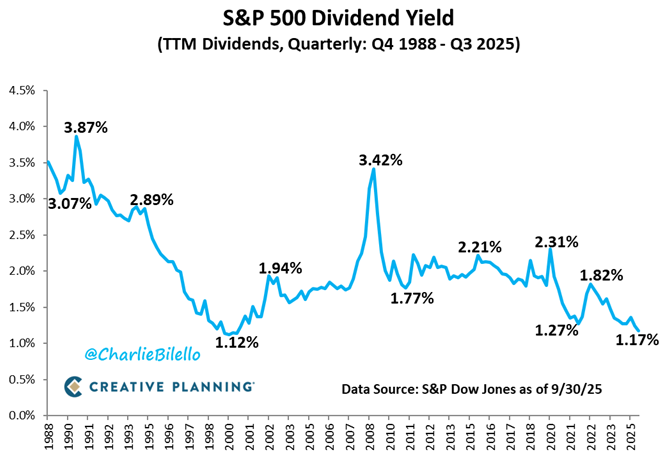

ה-S&P 500 עלה בעשור האחרון ב-248%, בעוד שהרווחים עלו רק ב-156% והמכירות ב-79%. במילים פשוטות: המכפילים תפחו. יחס המחיר לרווחי שיא (Price to Peak Earnings) עלה ל-27.9 - הרמה הגבוהה ביותר מאז שנת 2000 - והתשואת דיבידנד ירדה לשפל של 1.17%.

משמעות למשקיעים: האופטימיות סביב AI תומכת במחירים אך גם יוצרת עיוותים. חשוב לבחון רווחיות אמיתית ולא רק צמיחה נרטיבית.

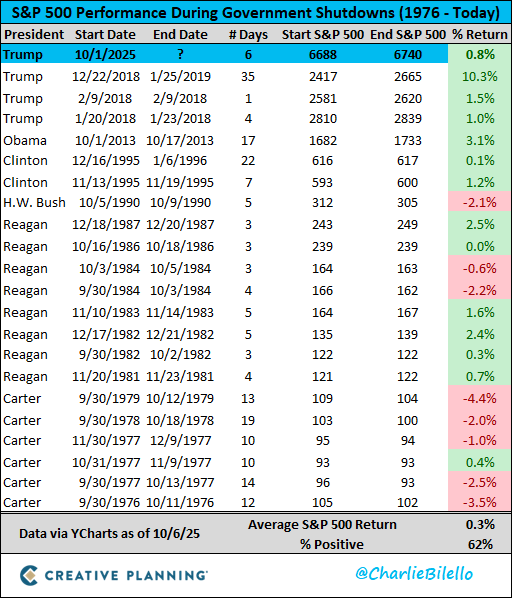

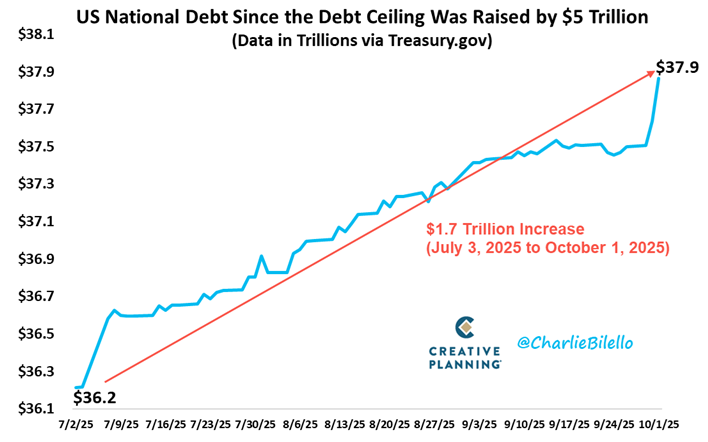

ממשלת ארה"ב מושבתת - אבל החוב ממשיך לגדול

הממשל האמריקאי נכנס להשבתה עקב מחלוקת תקציבית, אך ההיסטוריה מראה שהשוק כמעט לא מושפע - ב-6 השבתות האחרונות, ה-S&P 500 הניב בממוצע תשואה חיובית של 0.3%.

עם זאת, החוב הלאומי קפץ ב-1.7 טריליון דולר רק בשלושת החודשים האחרונים, ומגיע כעת ל-38 טריליון דולר.

עבור משקיעים, זה איתות אזהרה ארוך טווח: בטווח הקצר ההשבתה לא מטרידה, אבל צמיחת החוב הופכת את שוק האג"ח האמריקאי לפחות בטוח מבעבר.

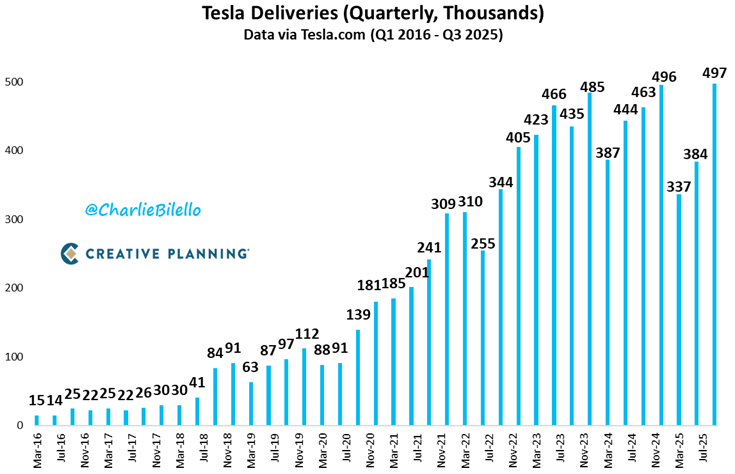

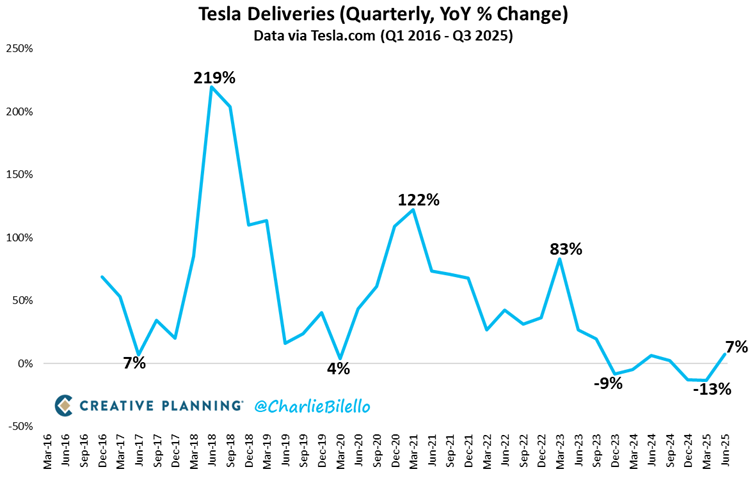

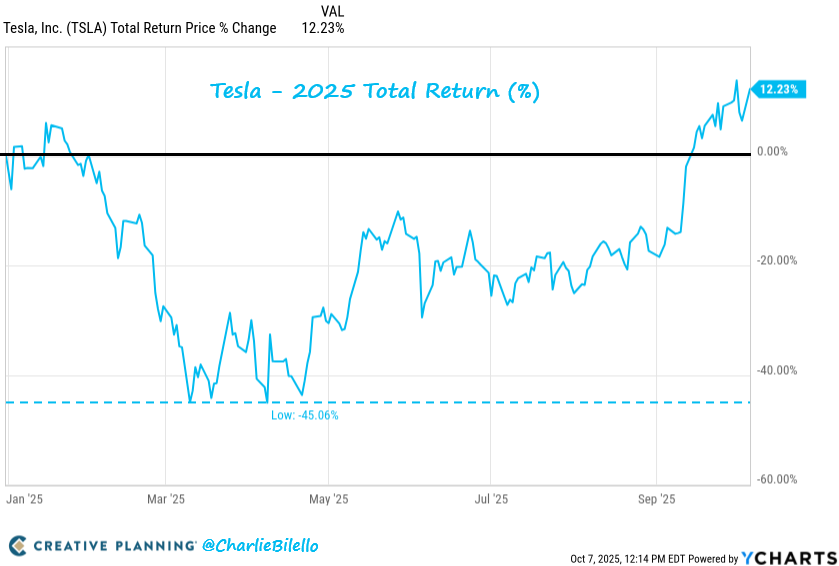

טסלה מתעוררת מחדש

טסלה רשמה שיא חדש של 497 אלף מסירות ברבעון השלישי - עלייה שנתית של 7%.

הסיבה: רצון הלקוחות להספיק ליהנות מהזיכוי במס לחשמליות, שפג בסוף ספטמבר.

החברה התאוששה מירידה של 45% מוקדם יותר השנה לתשואה חיובית של 12%.

עבור משקיעים - זהו שיעור על התנודתיות של מניות צמיחה: השוק מגיב באגרסיביות גם לחדשות טובות וגם לרעות, אך הכיוון הבסיסי של טכנולוגיות ירוקות נשאר חיובי.

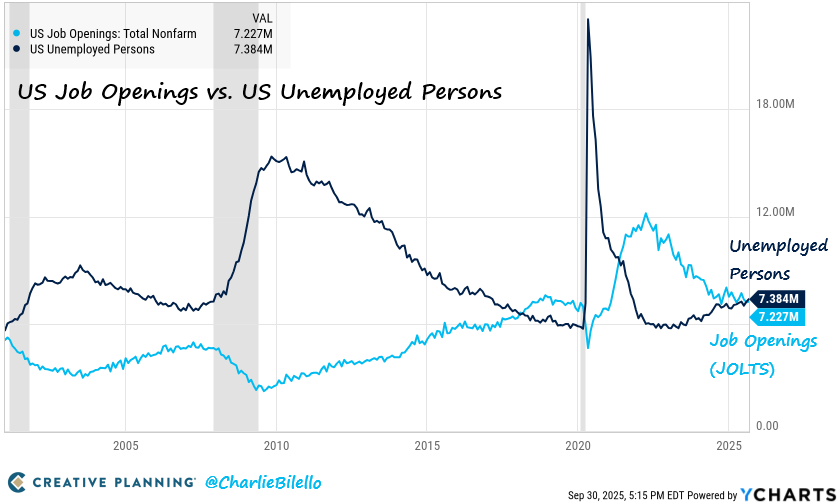

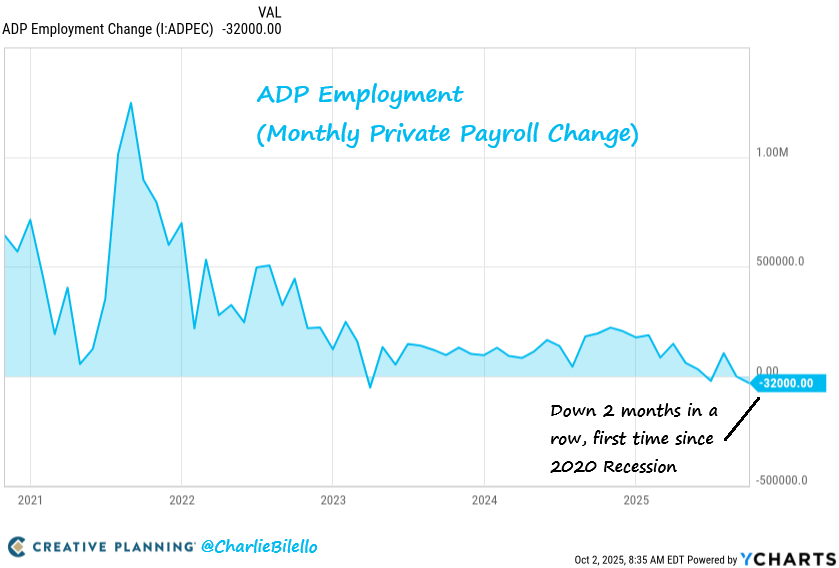

שוק העבודה מתקרר

מספר המובטלים עלה על מספר המשרות הפנויות - פער של 157 אלף, הגדול ביותר מאז 2017 (מלבד תקופת הקורונה). בנוסף, המגזר הפרטי איבד 32 אלף משרות - שני חודשי ירידה רצופים לראשונה מאז 2020.

תוכניות הגיוס החדשות לשנה ירדו ב-58% לעומת 2024, לרמה הנמוכה ביותר מאז 2009.

המשמעות למשקיעים: הפד צפוי להגיב בהורדת ריבית נוספת - השוק כבר מתמחר הסתברות של 95% לכך בהחלטת סוף אוקטובר.

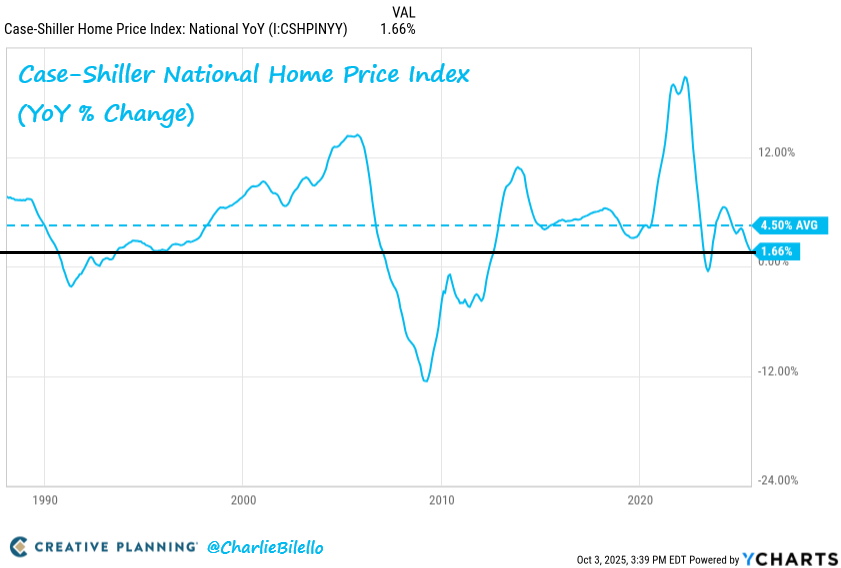

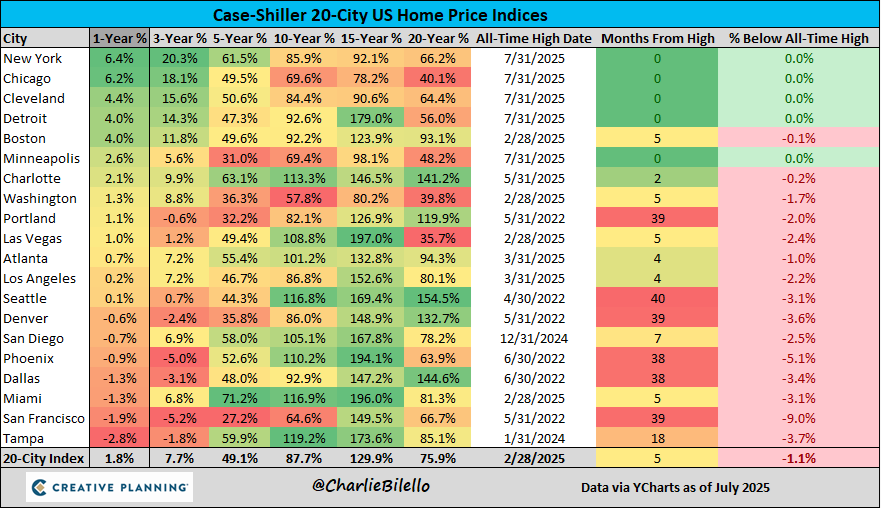

מחירי הבתים נרגעים

מדד קייס שילר מצביע על עלייה של 1.7% בלבד בשנה האחרונה - הקצב האיטי ביותר מאז 2023. שבע ערים רשמו ירידות מחירים, ושש מהן גם שליליות בשלוש השנים האחרונות.

השוק סובל מחוסר איזון חריף: 500 אלף יותר מוכרים מרוכשים - בעיקר עקב רמות מחירים שלא מאפשרות רכישה ממונפת.

עבור משקיעים - הסיכון העיקרי הוא בירידת מחירים באזורים פריפריאליים ובשווקים ממונפים מדי, בעוד ששוק השכירות צפוי להישאר חזק יחסית.

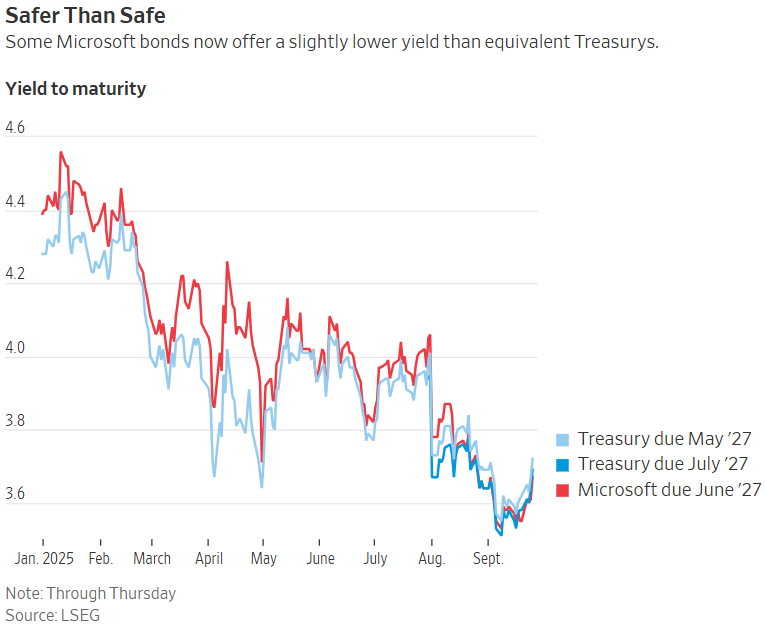

מיקרוסופט - בטוחה יותר מהממשל האמריקאי?

אג"ח מיקרוסופט נסחרות בתשואה נמוכה מזו של ממשלת ארה"ב - תופעה חריגה אך הגיונית: לחברה דירוג אשראי AAA, רווח נקי שנתי מעל 100 מיליארד דולר ו-95 מיליארד בקופה.

לעומתה, ארה"ב אינה מדורגת עוד AAA, עם גירעון שנתי של מעל 2 טריליון דולר.

זהו מסר חד: שוק ההון כבר לא רואה בממשל האמריקאי נכס חסר סיכון מוחלט.

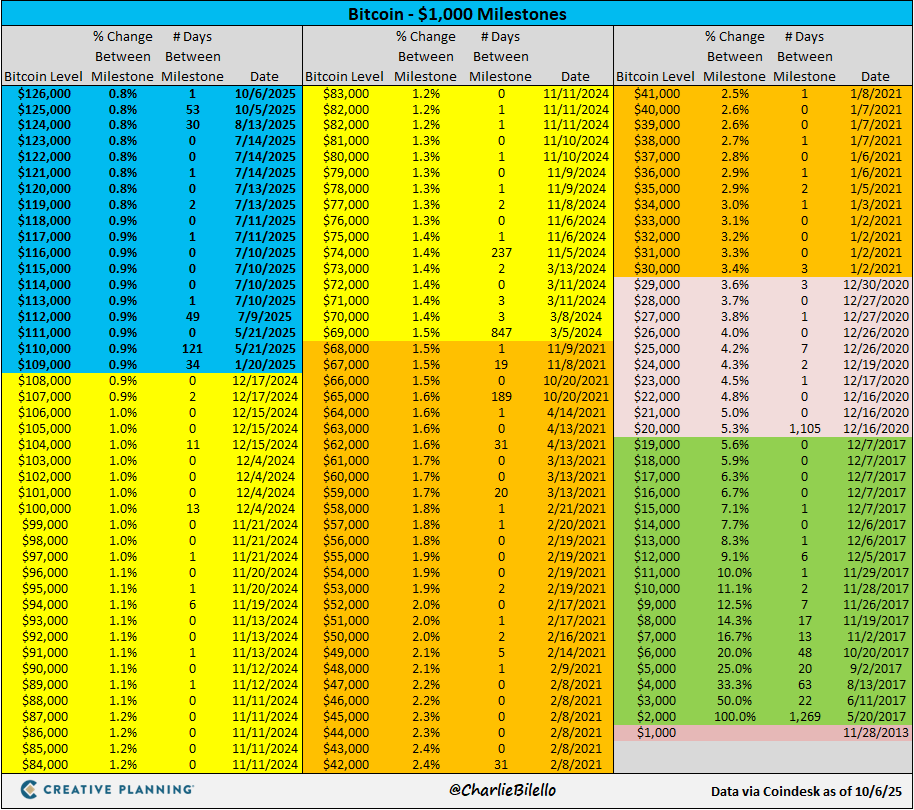

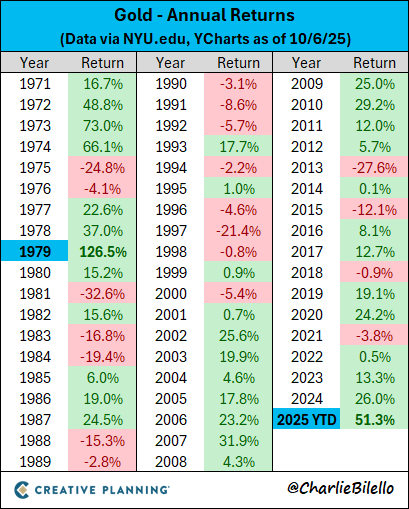

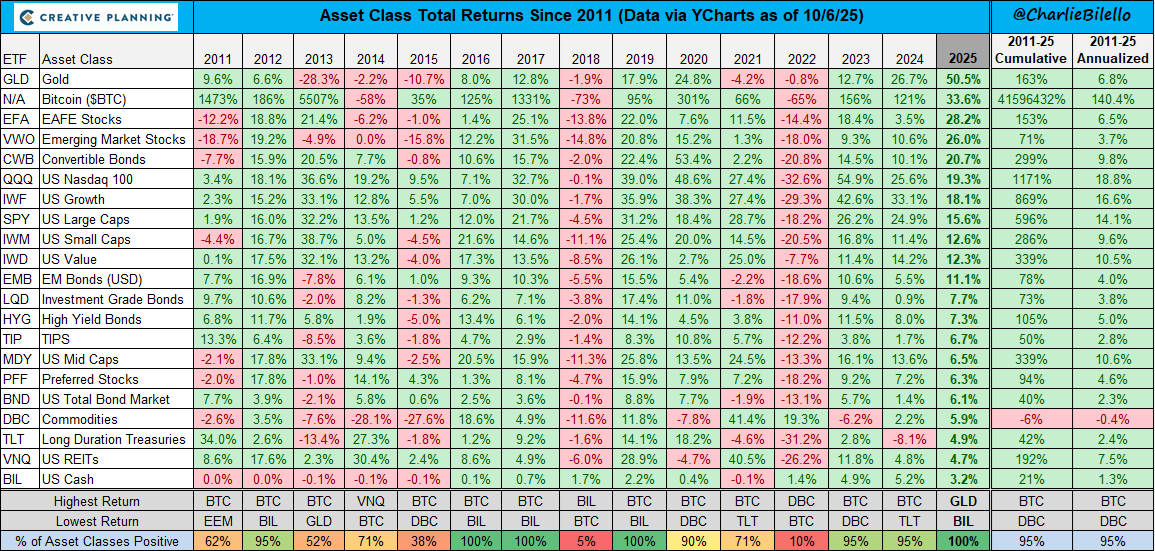

זהב וביטקוין מככבים יחד

הביטקוין חצה לראשונה 126 אלף דולר - הישג מרשים. הזהב, מנגד, רשם עלייה של 51% מתחילת השנה - השנה הטובה ביותר מאז 1979.

זו הפעם הראשונה בהיסטוריה ששני הנכסים המובילים בשנה קלנדרית הם זהב וביטקוין יחד.

המשמעות למשקיעים: השוק מחפש אלטרנטיבות. הזהב נהנה מחשש מאינפלציה וחוב ממשלתי, והביטקוין - מאמון טכנולוגי ומחסור בהיצע.

נקודות כלכליות מעניינות

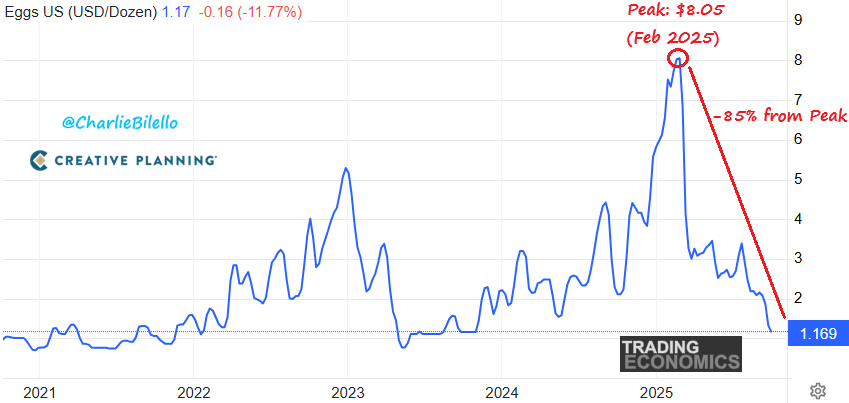

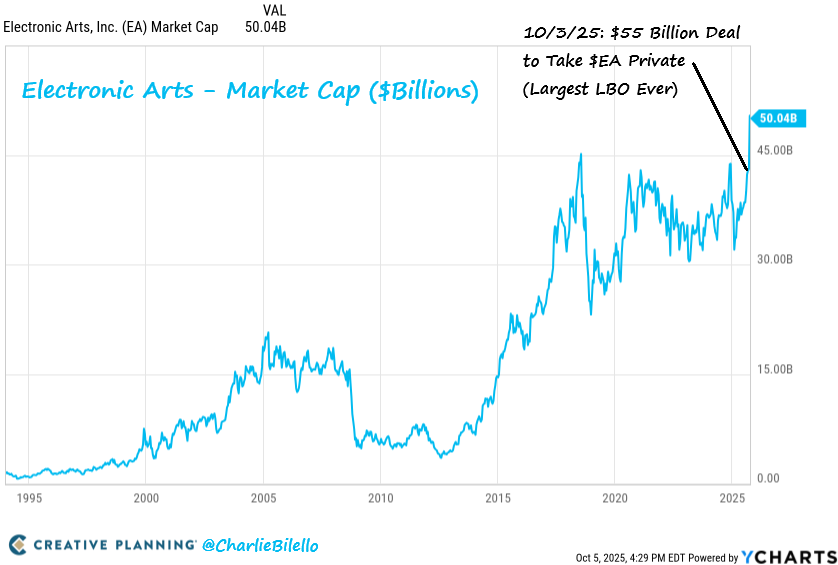

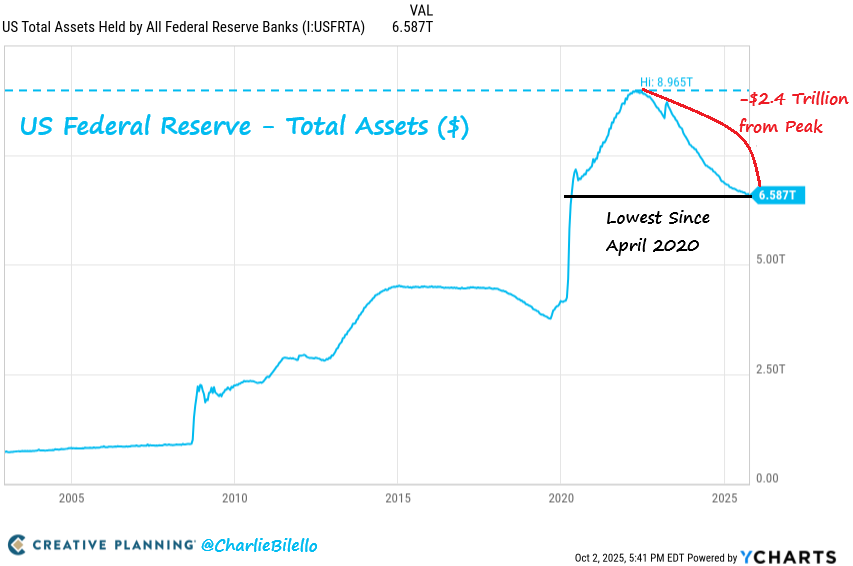

מחירי הביצים צנחו ב-85% מהשיא, EA נמכרת בלמעלה מ-55 מיליארד דולר - ה-LBO הגדול בהיסטוריה, והמאזן של הפד ירד ב-2.4 טריליון דולר מאז השיא של 2022.

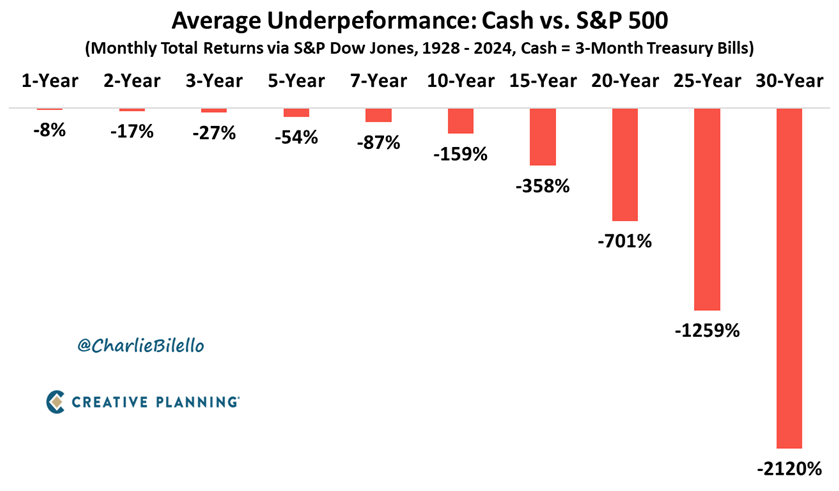

עוד נתון מעניין: לאורך 30 שנה, שמירה על מזומן גוררת הפסד ערך ממוצע של 2,000%.

משמעות למשקיעים: בטווח הארוך, מי שנשאר במזומן מפסיד. גם כשנראה שהשוק יקר - הזמן בשוק חשוב יותר מהתזמון בשוק.

סיכום

אוקטובר נפתח בשיאי כל הזמנים, אך גם עם רמזים לעייפות כלכלית. המשקיעים נעים בין אופטימיות סביב בינה מלאכותית וחדשנות, לבין דאגה מחוב לאומי, האטה בצמיחה ורמות תמחור גבוהות מדי.

השורה התחתונה - זהו זמן לשמור על קור רוח, לא לרדוף אחרי מניות מנופחות, ולבנות תיק מאוזן שיכול לשרוד גם כשהמוזיקה תפסיק.

קרדיט לגרפים: צ'רלי ביללו