02Sep

היום נביא תמונת מצב מרתקת של שוקי ההון, עם גרפים שממחישים את הכוחות המרכזיים שמשפיעים על הכלכלה העולמית. הפעם בחרתי לנתח את הגרפים המרכזיים ולהסביר מה באמת עומד מאחוריהם - ומה המשמעות למשקיעים.

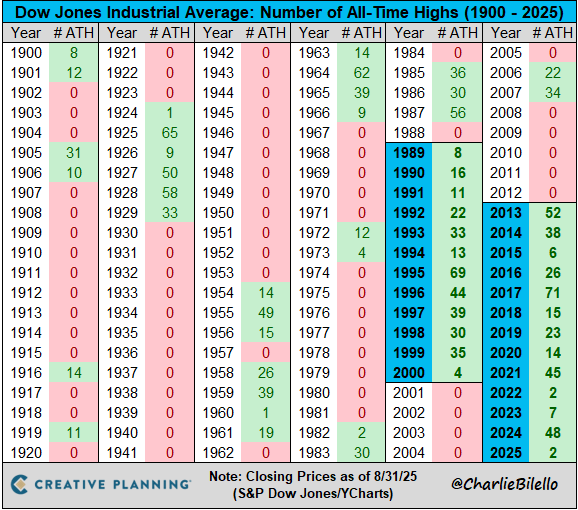

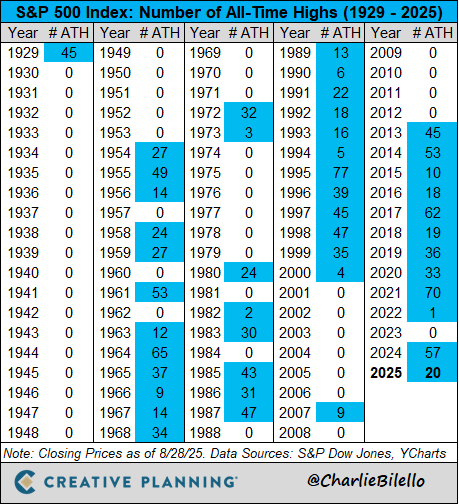

שיאים חדשים במדדי המניות

הדאו ג'ונס הגיע באוגוסט לשיא כל הזמנים, ובכך נרשם רצף היסטורי: 13 שנים ברציפות עם לפחות שיא אחד במדד. הרצף הזה שבר את השיא הקודם משנות ה-90.

המשמעות: שוק המניות האמריקאי ממשיך להוכיח עמידות, גם מול ריביות גבוהות ואינפלציה עיקשת. למשקיע זה איתות שהשוק נוטה לאורך זמן לחדש שיאים - אך כמובן שלא בקו ישר אלא עם תנודתיות בדרך.

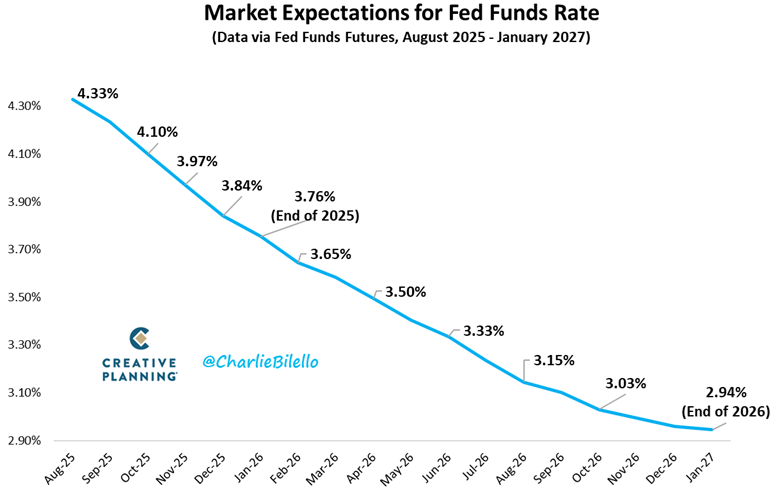

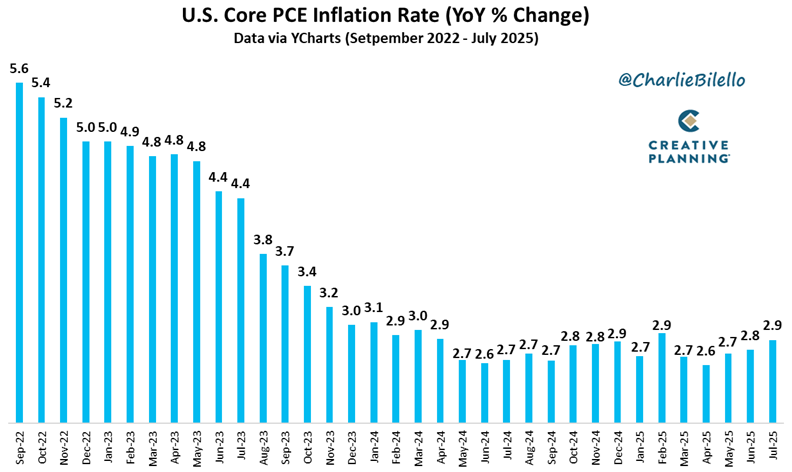

הריבית חוזרת לרדת - אבל מה עם האינפלציה?

פאוול רמז בכנס ג'קסון הול על הורדות ריבית קרובות. השוק מתמחר שתיים עד סוף השנה ועוד מספר הורדות ב-2026. ובכל זאת, מדד הליבה של ה-PCE עלה ל-2.9% - הגבוה מאז פברואר.

רואים כיצד ציפיות הריבית יורדות, בזמן שהתשואות הארוכות דווקא עולות ל-4.9%. כלומר, המשקיעים לא באמת מאמינים שהאינפלציה נעלמה.

המשמעות: הפד יכול לקצץ בריבית הקצרה, אבל השוק קובע את הארוכה - ושם ניכר החשש מהתפרצות אינפלציונית מחודשת.

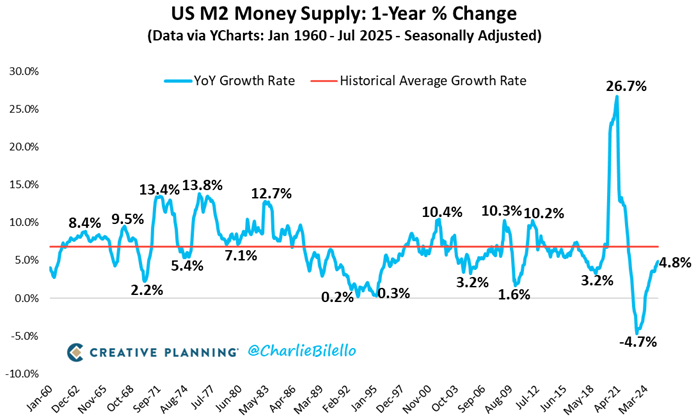

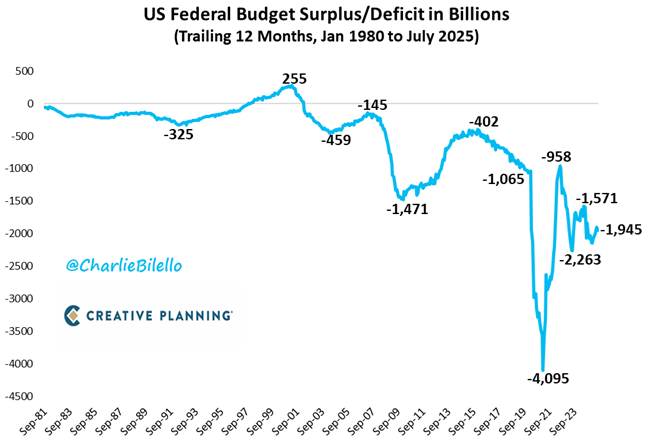

כסף זורם - והגרעון רק גדל

גרף ה-M2 מראה צמיחה של 4.8% בשנה - הקצב הגבוה מאז 2022. במקביל, הגירעון הפדרלי מתקרב ל-2 טריליון דולר.

המשמעות: כסף חדש ממשיך להיווצר, והממשלה ממשיכה להוציא מעבר להכנסותיה. שני הכוחות הללו הם דלק לאינפלציה ארוכת טווח, גם אם בטווח הקצר הפד מוריד ריבית.

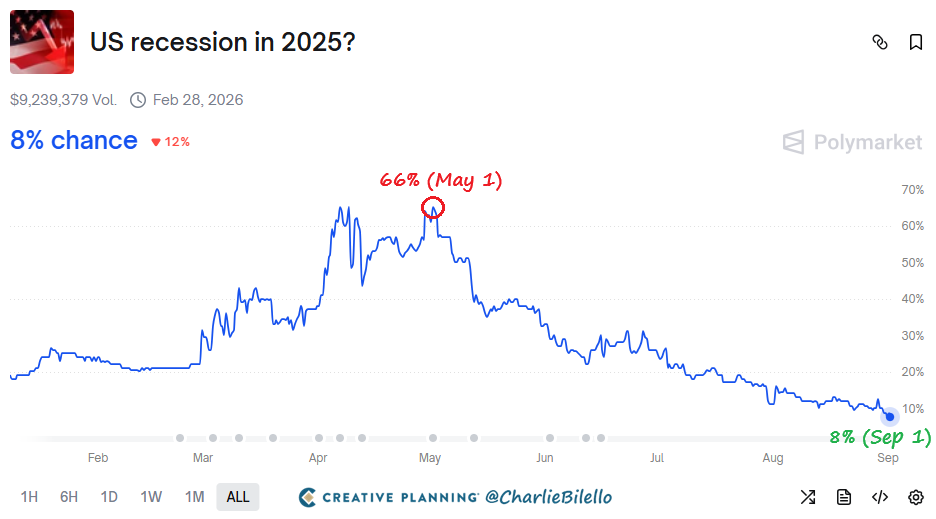

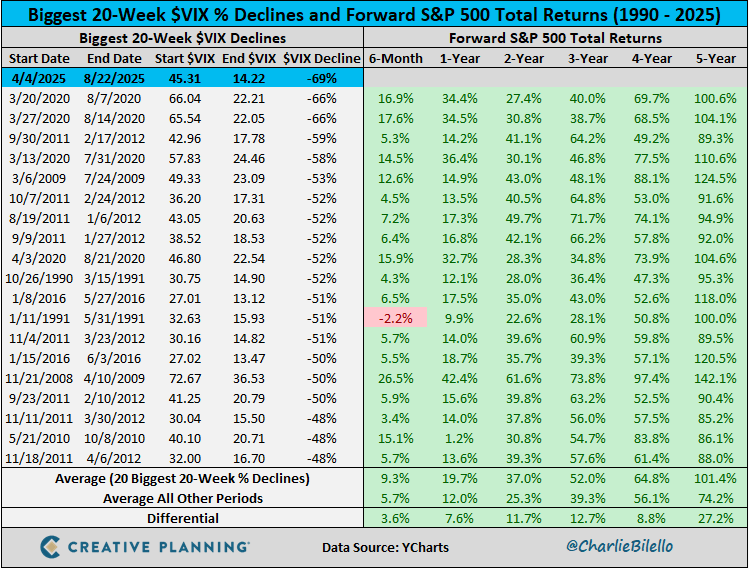

שווקים באופוריה - בלי פחד ממיתון

הסיכוי למיתון בארה"ב ירד מ-66% ל-8% בלבד בארבעה חודשים (לפי Polymarket).

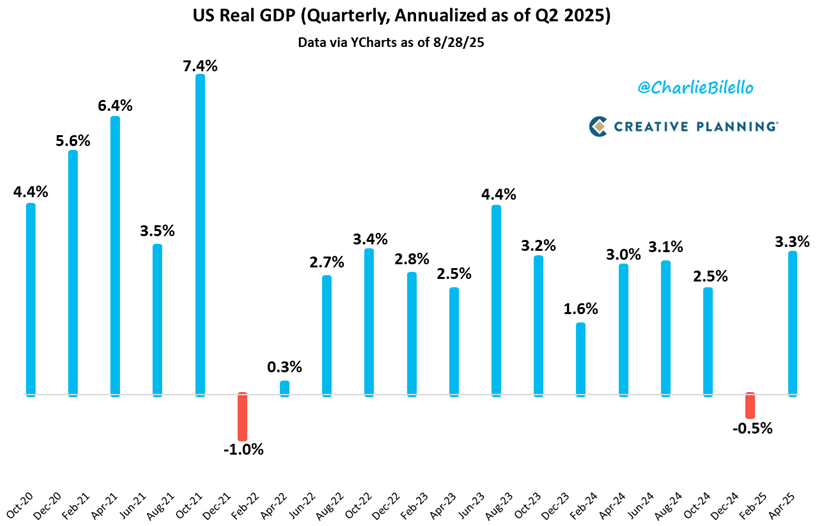

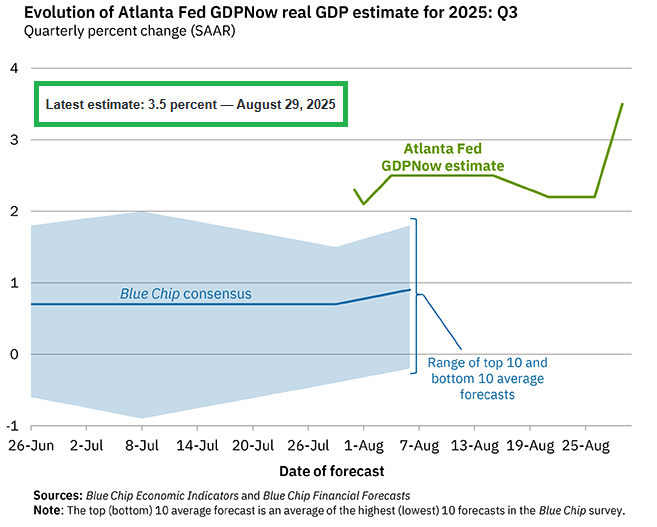

התמ"ג לרבעון השני עודכן כלפי מעלה ל-3.3%, והפד של אטלנטה חוזה 3.5% לרבעון השלישי.

במקביל, ה-S&P 500 חצה לראשונה את 6,500 נקודות ורשם 20 שיאים השנה.

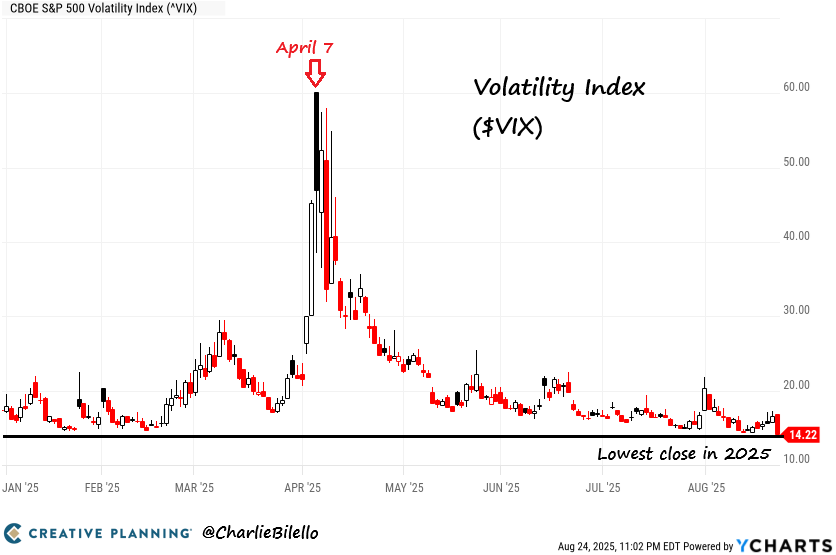

גם מדד ה־VIX התרסק - עם הירידה הגדולה ביותר אי פעם ב-20 שבועות.

המשמעות: המשקיעים מתמלאים ביטחון, כמעט עד כדי שאננות. כאן בדיוק עלול להסתתר הסיכון – כי תנודתיות נוטה לחזור כשהשווקים שוכחים ממנה.

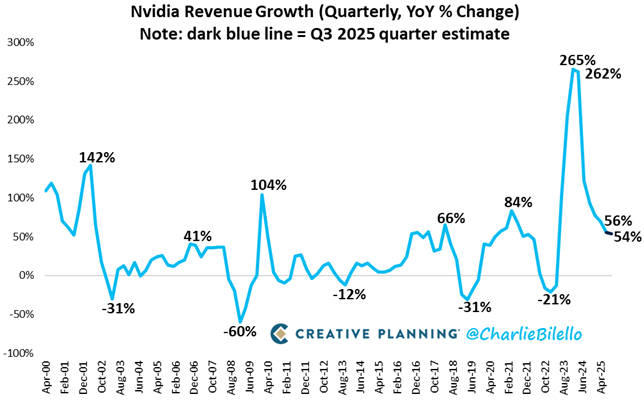

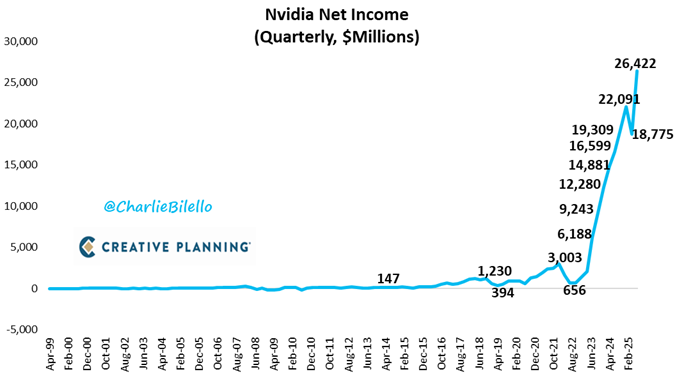

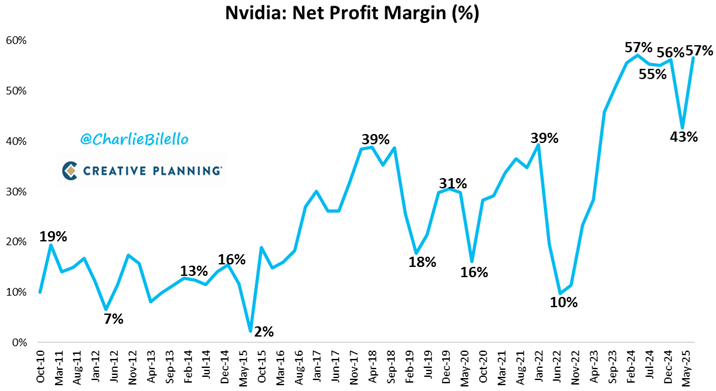

Nvidia שוברת שיאים

הכנסות ברבעון השני - 46.7 מיליארד דולר (עלייה של 56% משנה קודמת). תחזית לרבעון השלישי - 54 מיליארד. הרווח הנקי - 26.4 מיליארד, עם שיעור רווח נקי של 57%.

בגרפים: רואים את העלייה החדה בהכנסות, ברווח הנקי ובשולי הרווח.

המשמעות: בום ה־AI ממשיך במלוא הכוח, ו־Nvidia נהנית מ־70% נתח שוק בתחום. אם התחזיות יתממשו, היא עלולה להפוך לא רק לחברה הגדולה בעולם אלא גם לרווחית ביותר.

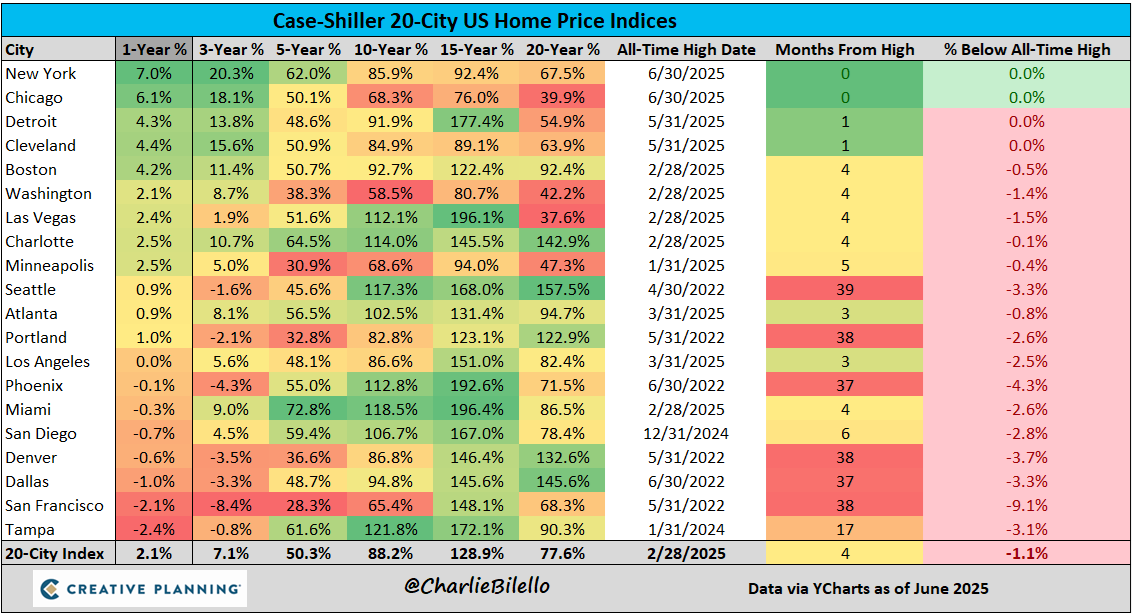

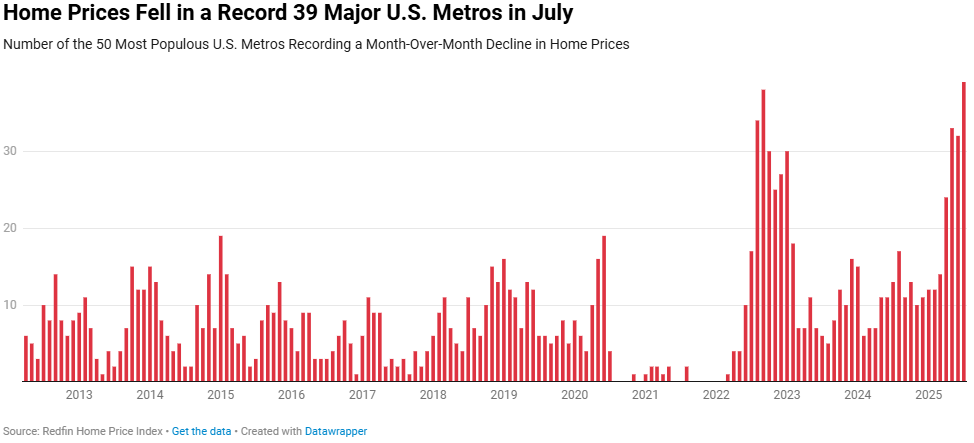

שוק הדיור האמריקאי נתקע

מדד מחירי הבתים של קייס-שילר מראה שמחירי הבתים כמעט ולא עולים. ב-7 מתוך 20 ערים יש ירידות שנתיות, וב-7 נוספות ירידות שלוש שנתיות. יולי היה החודש עם מספר הערים הגבוה ביותר שירדו במחיר מאז 2012.

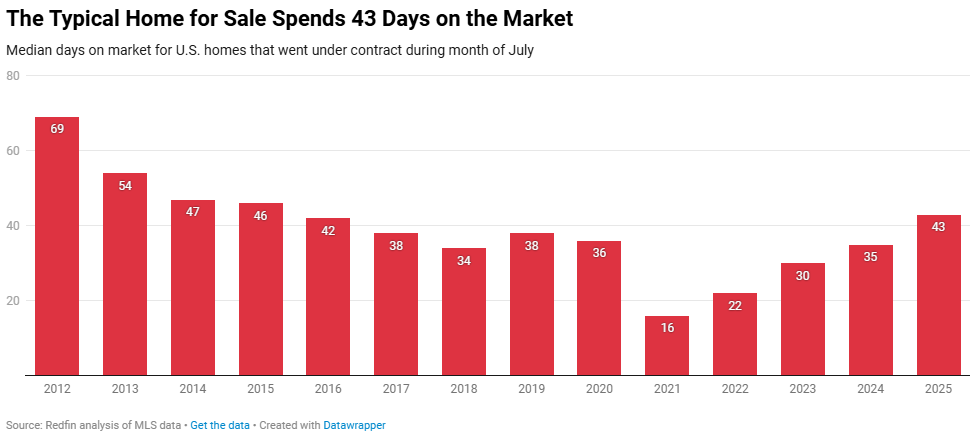

בגרפים: רואים ירידה בזמן השהייה של בתים בשוק ל-43 ימים - הארוך מאז 2015.

המשמעות: השילוב בין ריביות גבוהות לירידת נגישות מוביל לקיפאון. זה לא בהכרח משבר כמו 2008, אבל בהחלט שינוי מגמה.

נתונים נוספים ומעניינים

- שולי הרווח של חברות S&P עלו ל-12.5% - הגבוהים מאז 2021.

- המכס האמריקאי גבה שיא חודשי של 28 מיליארד דולר ביולי - פי 4 מבשנה שעברה.

- ביטוחי הרכב בארה"ב זינקו ב-94% בעשור - הרבה מעל האינפלציה הכללית.

- חברות אמריקאיות ירכשו השנה מניות עצמן בהיקף של מעל 1.1 טריליון דולר - השיא בכל הזמנים. אפל מובילה עם 100 מיליארד דולר.

- מחירי טסלות משומשות ירדו מתוספת של 36 אלף דולר מעל מחיר ממוצע של רכב משומש - למחיר נמוך ממנו.

המשמעות: השוק האמריקאי מלא בניגודים - מצד אחד רווחיות גבוהה, ביקושים חזקים וצרכנות איתנה, מצד שני אינפלציה סמויה, יוקר מחיה וענפים שמתחילים לחרוק.

סיכום

הגרפים של השבוע משרטטים תמונה כפולה: מצד אחד צמיחה כלכלית חזקה, שוק מניות בשיאים ושגשוג טכנולוגי, מצד שני אינפלציה מתמשכת, גירעון ממשלתי כבד, וקיפאון בשוק הדיור.

עבור משקיעים, השיעור המרכזי הוא שהמציאות מורכבת - וחשוב לאזן בין השתתפות בעליות לבין ניהול סיכונים במבט קדימה.

קרדיט לגרפים: צ'רלי ביללו