22Jan

עם תחילתה של שנת 2026, אנחנו עדים לתופעות שסותרות כמעט כל ספר לימוד בסיסי בכלכלה. בדרך כלל, כשהפד מוריד ריבית, תשואות האג"ח אמורות לרדת יחד איתו. אבל השווקים, כמו השווקים, אוהבים להפתיע. בטור הנוכחי ניתחתי עבורכם את סדרת הגרפים שמסבירה את "ההיפוך הגדול" שאנחנו רואים בשווקים, מהתנהגות האג"ח הממשלתי ועד לתחייתן של המניות הקטנות. הנה כל מה שאתם צריכים לדעת על תמונת המאקרו הנוכחית.

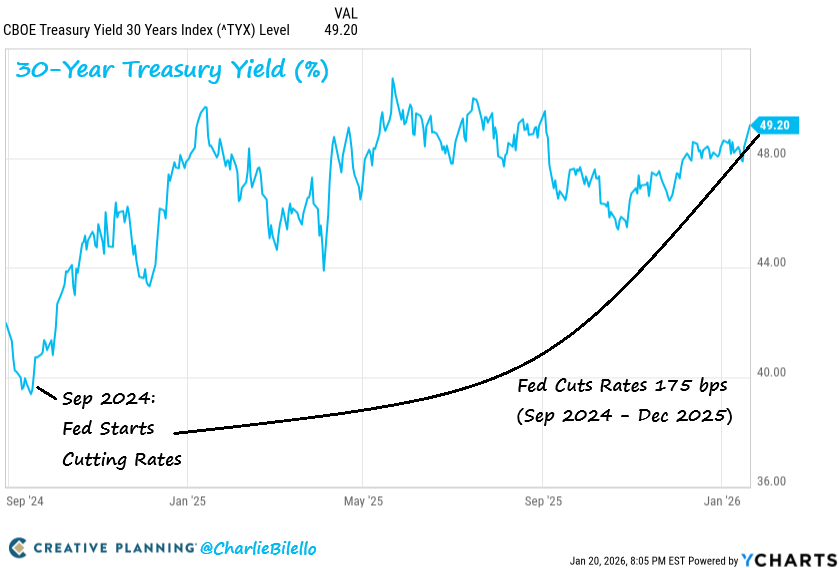

האנומליה של שוק האג"ח: כשהפד חותך, השוק מעלה

הגרף הראשון והחשוב ביותר השבוע מציג את התשואה על אג"ח ממשלת ארה"ב ל-30 שנה. מאז ספטמבר 2024, הבנק המרכזי האמריקאי (הפד) החל בתהליך של הורדת ריבית, וביצע הפחתה מצטברת של 1.75% (175 נקודות בסיס) עד ינואר 2026. ההיגיון הכלכלי הפשוט אומר שכשהריבית במשק יורדת, התשואה על האג"ח צריכה לרדת בהתאם.

אך כפי שניתן לראות בגרף, המציאות הפוכה לחלוטין. התשואה ל-30 שנה לא רק שלא ירדה, אלא זינקה מרמה של כ-4.00% בספטמבר 2024 לרמה של 4.92% בינואר 2026. המשמעות למשקיעים היא דרמטית. השוק מאותת שהוא אינו מאמין שהאינפלציה מוגרה לחלוטין, או שהוא חושש מהגירעונות העצומים של ממשלת ארה"ב שדורשים גיוס חוב אינסופי. עליית התשואות הארוכות מייקרת את המשכנתאות ואת עלויות המימון של החברות, וזהו כוח נגדי חזק להורדות הריבית של הפד .

המשמעות למשקיעים: אנחנו עדים לנתק בין המדיניות המוצהרת של הבנק המרכזי לבין תגובת השוק בפועל. בדרך כלל, כשהריבית הקצרה יורדת, היינו מצפים לראות ירידה גם בתשואות הארוכות. העובדה שהתשואות ממשיכות לטפס לשיאים חדשים (כמעט 5%) מאותתת שהשוק חושש מאינפלציה ארוכת טווח או מבעיית החוב של ארה"ב, ודורש פרמיה גבוהה יותר על הכסף לטווח הארוך. זהו מצב שמייקר משכנתאות והלוואות, דווקא כשהפד מנסה להוזיל אותן .

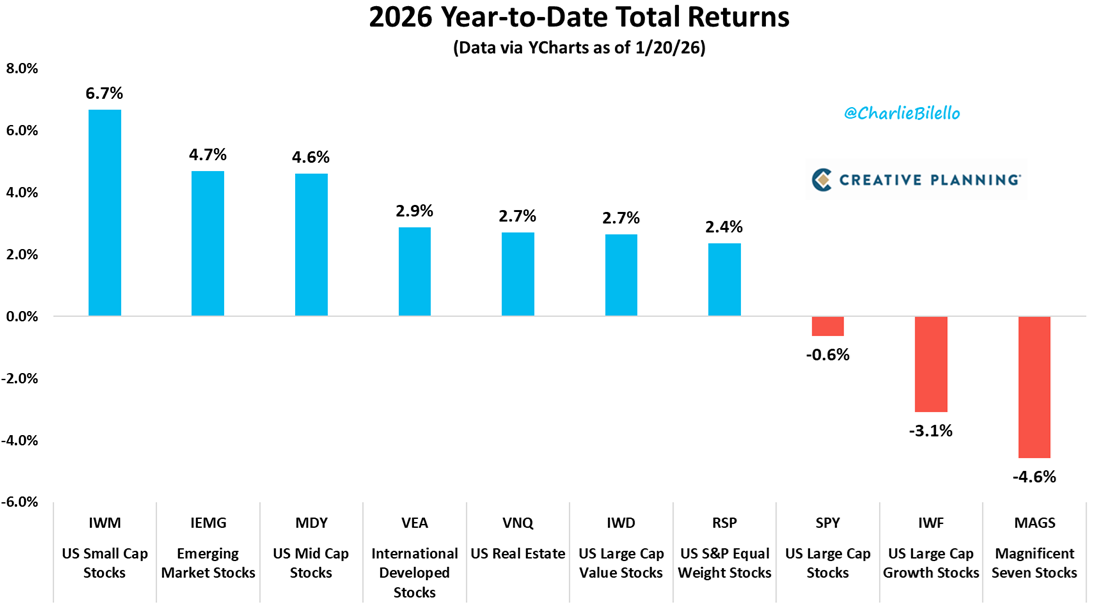

המהפך של הכל: סוף עידן הדומיננטיות של הטכנולוגיה?

העשור האחרון היה שייך באופן בלעדי כמעט למניות הצמיחה הגדולות (Large Cap Growth) ולסקטור הטכנולוגיה. כל מי שניסה לגוון את התיק עם מניות ערך או מניות קטנות, נשאר הרחק מאחור. אבל שנת 2025 סימנה נקודת מפנה שאולי מבשרת על שינוי מגמה ארוך טווח.

אם בשנים האחרונות התרגלנו לכך שחברות הטכנולוגיה הגדולות מובילות את השוק, הגרף הבא מראה שהתמונה התהפכה לחלוטין בפתיחת 2026. הנתונים מראים ביצועי חסר ברורים של מדד ה-S&P 500 ומניות הצמיחה, שנמצאים בטריטוריה שלילית מתחילת השנה. לעומת זאת, דווקא הסקטורים שהיו מוכים בעבר זורחים כעת: המניות הקטנות (Small Caps) עלו ב-4.2%, מניות הערך (Value) הוסיפו 2.7%, וסקטור הנדל"ן (REITs) עלה גם הוא ב-2.7%. עבור המשקיעים זהו איתות לרוטציה משמעותית של כספים החוצה מהטכנולוגיה ולתוך הכלכלה המסורתית.

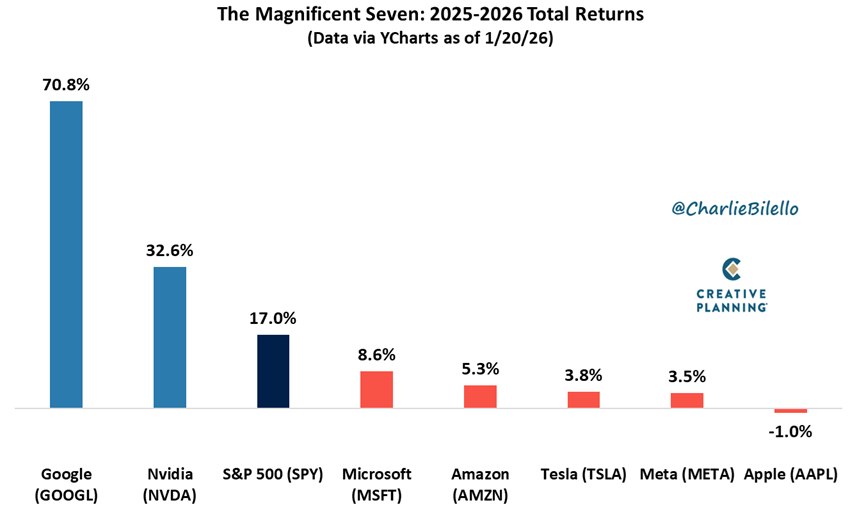

הסדקים ב"שבע המופלאות"

במבט עמוק יותר לתוך קבוצת "שבע המופלאות" (Mag 7), הגרף מגלה שהקבוצה הזו כבר אינה מקשה אחת. למעשה, חמש מתוך שבע המניות בקבוצה מציגות ביצועים גרועים יותר ממדד ה-S&P 500 מתחילת 2025. רק גוגל ואנבידיה מצליחות לשמור על הראש מעל המים ולמסך את החולשה של השאר. הנתון הזה קריטי למשקיעים שמחזיקים במדדים או בקרנות טכנולוגיה, שכן הוא מעיד שהמנוע העיקרי של השוק בשנים האחרונות מתחיל לקרטע.

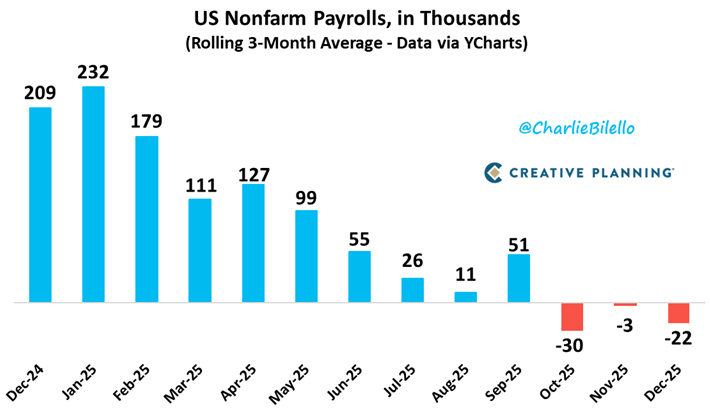

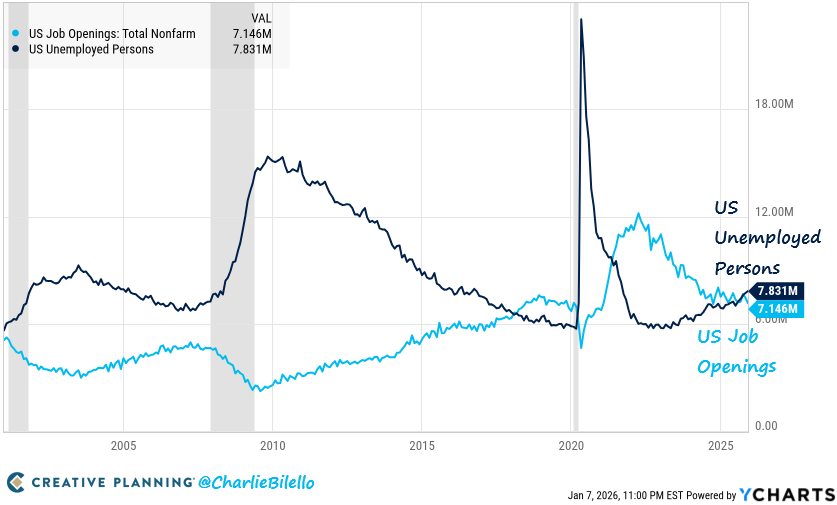

שוק העבודה קופא

הגרף הבא מציג תמונה מדאיגה משוק העבודה האמריקאי. בשלושת החודשים האחרונים, המשק האמריקאי איבד בממוצע 22,000 משרות בחודש. זהו החודש השלישי ברציפות שבו הממוצע הנע הוא שלילי. בנוסף, קצב הגידול השנתי במספר המשרות ירד ל-0.4% בלבד, הקצב האיטי ביותר מאז מרץ 2021. הנתונים הללו מצביעים בבירור על האטה כלכלית ומחזקים את ההערכה שהחברות הפסיקו לגייס עובדים חדשים.

הפער המתרחב: יותר מובטלים ממשרות

נתון נוסף שמעיד על חולשת שוק העבודה הוא הפער שנפתח בין מספר המובטלים למספר המשרות הפנויות. הגרף מראה שיש כיום כ-685,000 יותר מובטלים מאשר משרות פנויות. אם מנטרלים את תקופת הקורונה החריגה, זהו הפער השלילי הגדול ביותר שראינו מאז 2017. הכוח עבר בבירור מהעובדים למעסיקים.

אבל... אף אחד לא מפוטר ("Low-Hire, Low-Fire")

למרות הנתונים הקודמים, ישנה סתירה מרתקת. גרף תביעות האבטלה הראשוניות ירד לרמה של 205,000, הרמה הנמוכה ביותר מזה שנתיים. במקביל, שיעור האבטלה ירד קלות ל-4.4%. המסקנה מהגרפים הסותרים הללו היא שאנחנו בשוק קפוא: חברות לא מגייסות עובדים חדשים, אבל גם מפחדות לפטר את העובדים הקיימים.

השקר הגדול של המדד (CPI)

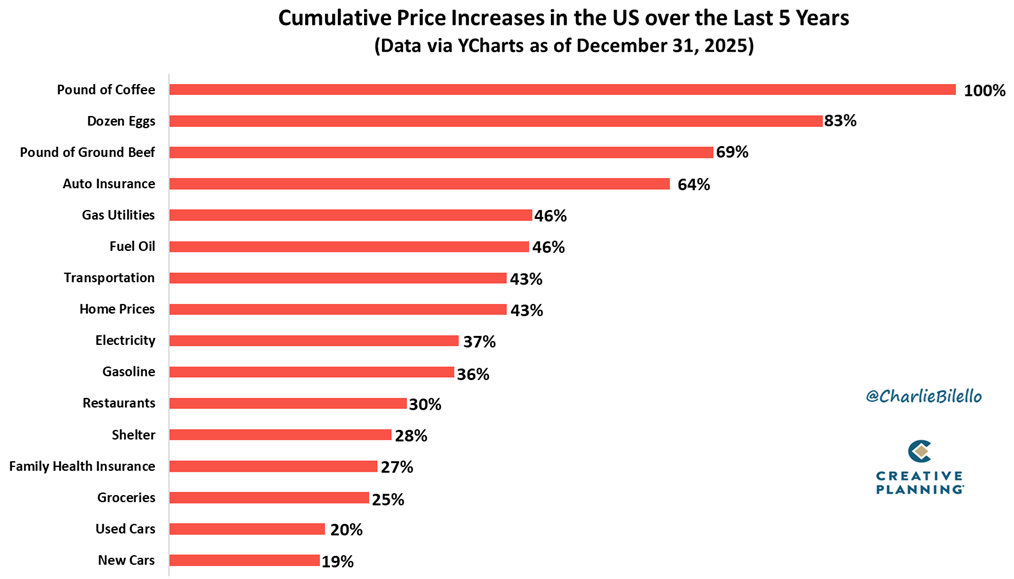

אחד הגרפים המקוממים ביותר בדו"ח משווה בין האינפלציה הרשמית למחירים בסופר. בעוד המדד הרשמי מראה עלייה של כ-25% בחמש השנים האחרונות, מחירי המוצרים הבסיסיים מספרים סיפור אחר לגמרי: מחיר הקפה זינק ב-100%, ביצים ב-83%, בשר בקר ב-69% וביטוח רכב ב-64%. הגרף הזה מסביר מדוע הצרכן האמריקאי מרגיש עני יותר, למרות שהנתונים הרשמיים טוענים שהאינפלציה "מנוצחת".

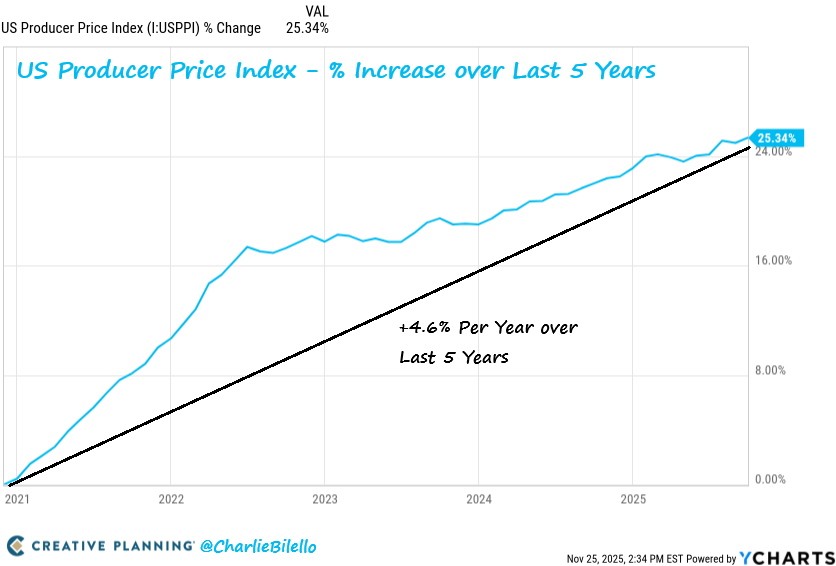

אינפלציה דביקה ומדד היצרנים

הגרף של האינפלציה השנתית מראה שהמדד (CPI) תקוע מעל היעד של הפד כבר 58 חודשים ברציפות. בנוסף, מדד המחירים ליצרן (PPI) עלה ב-25.3% בחמש השנים האחרונות (קצב של 4.6% בשנה). כשהעלויות ליצרן עולות, זה רק עניין של זמן עד שהן מתגלגלות לצרכן, מה שמרמז שהאינפלציה לא הולכת לשום מקום.

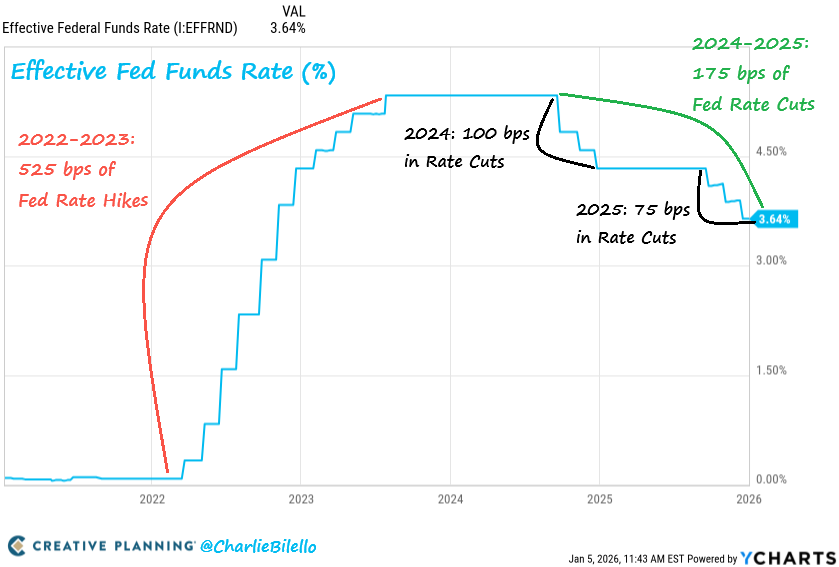

הקרב האחרון של פאואל

גרף הריבית מציג השוואה היסטורית מטרידה לשנת 1997 – הפעם האחרונה שהאינפלציה הייתה גבוהה כל כך לאורך זמן. אז הריבית הייתה מעל 5%, בעוד היום היא ירדה לאזור ה-3.64%. הגרף של ציפיות השוק מראה שהמשקיעים הפנימו את המסר: עקום הריבית זז למעלה, והשוק מתמחר כעת אפס הורדות ריבית בפגישות הקרובות של ינואר, מרץ ואפריל.

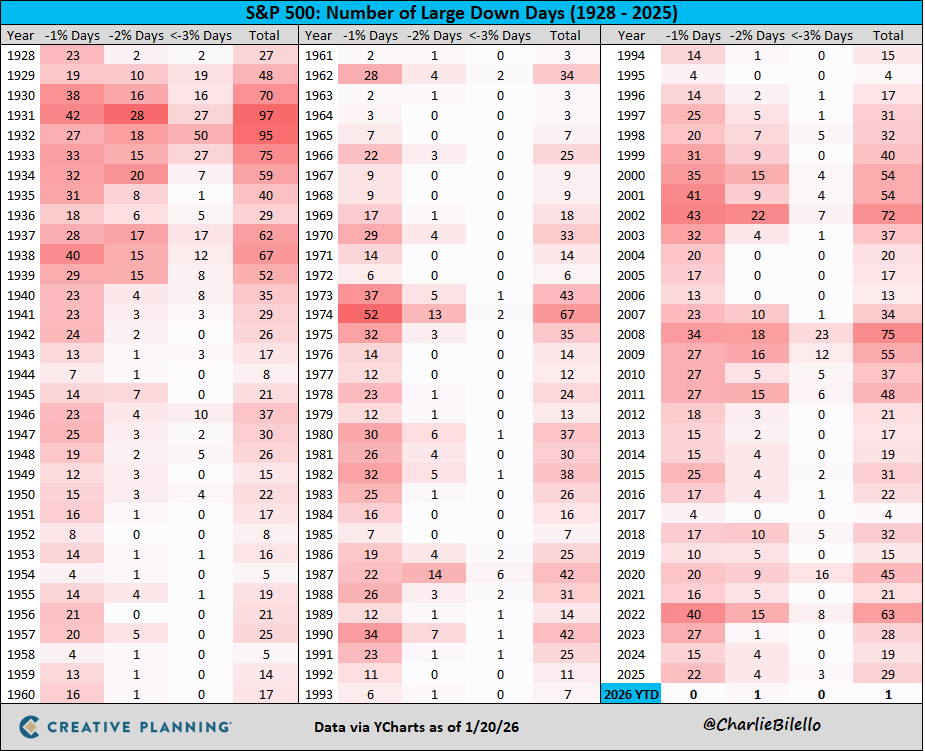

ירידות חדות ומכסים על אירופה

השבוע ראינו את ה-S&P 500 נופל ב-2.1% ביום אחד, הירידה היומית החדה ביותר מאז אוקטובר. הטבלה ההיסטורית מראה שעד כה ב-2026 כבר נרשם יום אחד של ירידה של מעל 2%, אירוע נדיר יחסית. הסיבה? איומי מכסים חדשים של הנשיא טראמפ על 8 מדינות אירופאיות ואיום על רכישת גרינלנד.

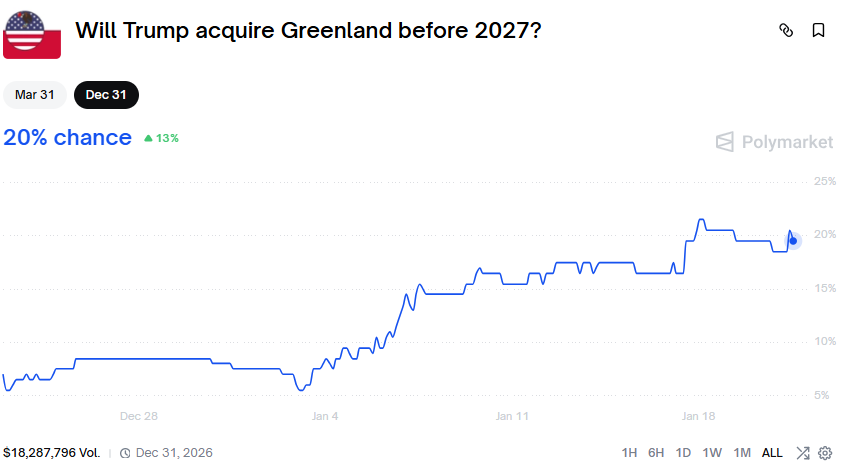

ההימור על גרינלנד

ואם כבר גרינלנד, גרף משוקי ההימורים (Polymarket) נותן כרגע סיכוי של 20% בלבד לכך שטראמפ אכן ירכוש את גרינלנד לפני 2027. השוק כרגע רואה בזה יותר רעש פוליטי מאשר מהלך ריאלי, במיוחד בשנת בחירות אמצע.

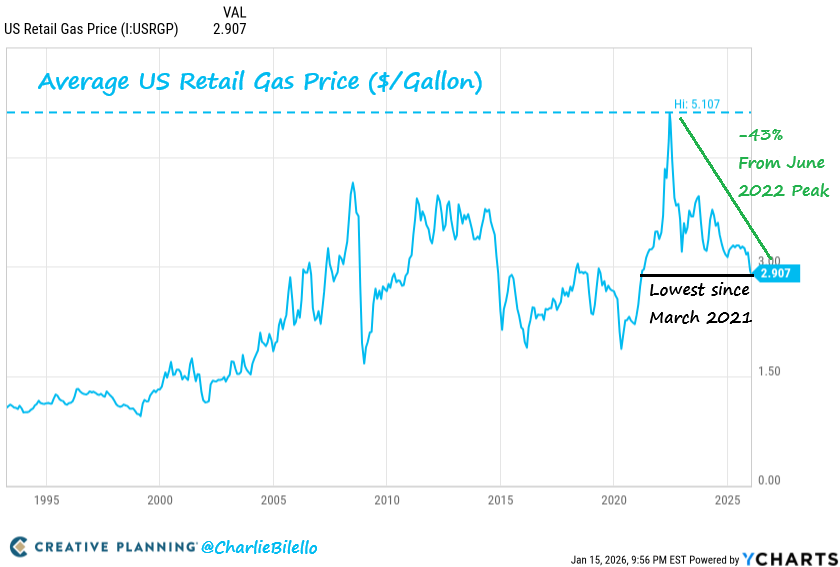

נקודת אור: הדלק בשפל

לפחות בתחנה אחת יש חדשות טובות. הגרף של מחירי הדלק הקמעונאיים בארה"ב מראה צניחה לרמה של 2.91 דולר לגלון, המחיר הנמוך ביותר מאז מרץ 2021. זוהי ירידה של 43% מהשיא של 2022, מה שמשאיר מעט אוויר לנשימה בכיס של הצרכן.

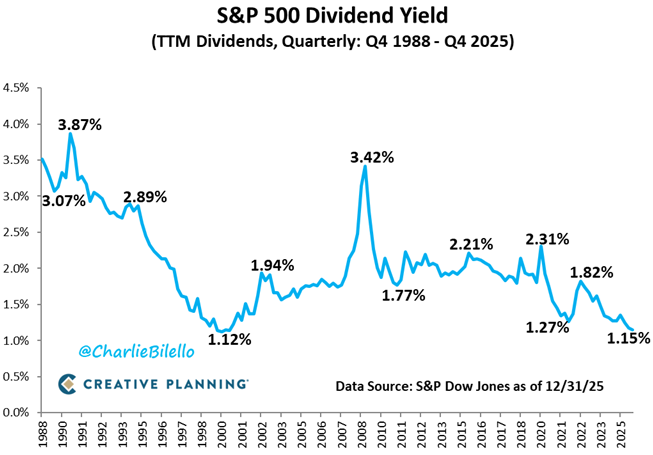

תשואת הדיבידנד בשפל היסטורי

גרף נוסף שמזכיר לנו את רמת התמחור הגבוהה של השוק הוא תשואת הדיבידנד של ה-S&P 500, שסיימה את 2025 ברמה של 1.15% בלבד. זוהי הרמה הנמוכה ביותר מאז שנת 2000 (בועת הדוט-קום). כשהמניות עולות הרבה יותר מהר מהרווחים שהן מחלקות, התשואה נשחקת.

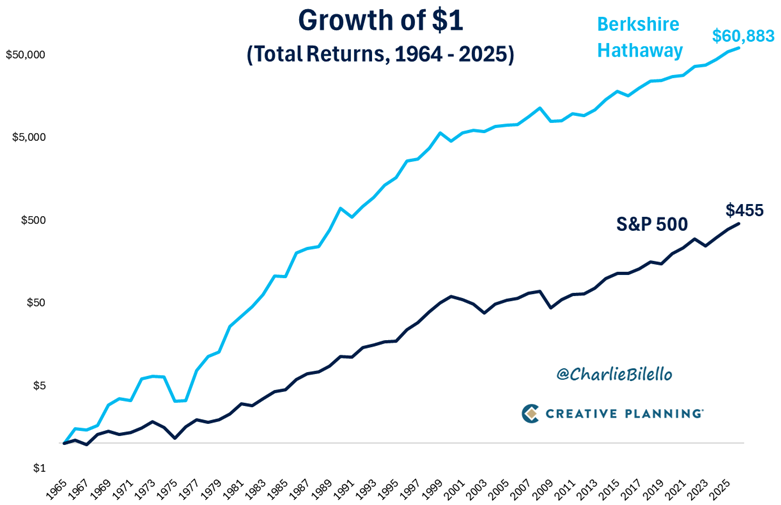

השיעור של ברקשייר וניהול סיכונים

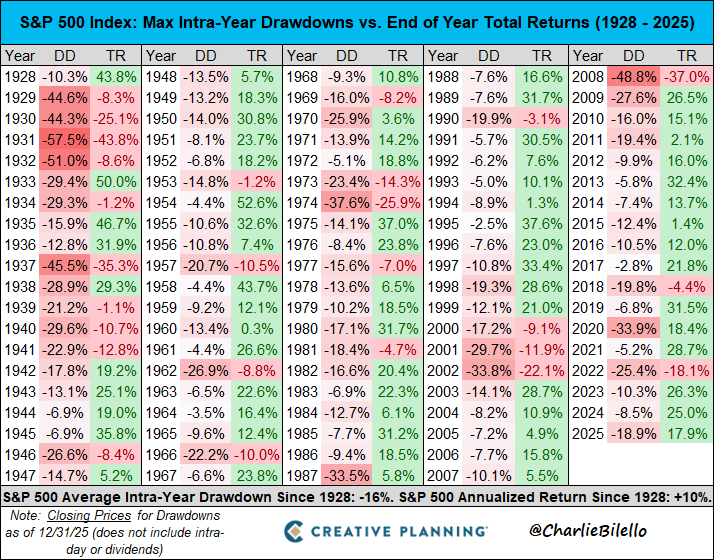

לסיום, שני גרפים שמכניסים פרופורציות. הראשון מראה שדולר אחד שהושקע ב-S&P 500 ב-1964 שווה היום 455 דולר, אך דולר שהושקע בברקשייר האת'וויי שווה 60,883 דולר. זהו כוחה של השקעת ערך ארוכת טווח. הגרף השני מזכיר לנו שבשנת 2025 חווינו ירידה (Drawdown) של כ-19% באמצע השנה, ובכל זאת סיימנו עם תשואה חיובית של כ-18%. הלקח: אין תשואה בלי סיכון, והיכולת לספוג ירידות היא המפתח להצלחה.

לסיכום: השבועות הראשונים של 2026 מלמדים אותנו שהכללים הישנים משתנים. אג"ח יורד כשהריבית יורדת, מניות קטנות מרימות ראש, והצרכן אופטימי למרות יוקר המחיה. התפקיד שלנו כמשקיעים הוא לא להילחם במגמה, אלא להבין את הכוחות שפועלים מתחת לפני השטח ולהתאים את התיק למציאות החדשה.

קרדיט לגרפים: צ'רלי ביללו